Estamos a

rever a ficha que consagramos à TAP no Relatório sobe Turismo e Transporte Aéreo em

Portugal. Nesta revisão procuramos dar base objectiva aos Desafios ao

compromisso entre accionistas inesperados, a exemplo do que fizemos com a

alínea sobre a Importância da TAP para Portugal. Publicamos esta

alínea d) do texto na talvez vã esperança de suscitar contributos dos leitores.

O texto inclui remissões para a parte da ficha que ainda está a ser completada,

a estrutura da ficha e a numeração das fontes – com o texto completo da Ficha

ainda a ser publicado ainda esta semana.

d)Desafios ao compromisso entre

accionistas inesperados

*Compromisso estratégico entre

accionistas inesperados

O consórcio

privado não teria concorrido a uma posição minoritária na TAP e o governo

actual não teria iniciado a privatização que seduziu o seu actual parceiro. O

futuro da TAP depende em grande parte de um compromisso estratégico entre dois

accionistas inesperados e que não desejavam ‘o outro’. E isto com longos meses

antes da aprovação final deste modelo de privatização da TAP.

Por outras

palavras, o actual modelo de governação da TAP é uma geringonça condenada a funcionar.

Acontece

que a força do compromisso entre accionistas vai ser posto à prova em desafios

que tem de ultrapassar para assegurar a sustentabilidade da TAP.

*Da higiene cultural à pedagogia

clarificadora

O ponto

sobre Higiene cultural prévia da

alínea consagrada à Importância da TAP

para Portugal é porventura uma provocação sweet, mas transforma-se aqui numa pedagogia clarificadora de

posições.

O

accionista estado tem de interiorizar completamente a realidade que sistema

político/administrativo tem vindo a negar desde 1993/94 e que a TAP deve

comunicar de forma pedagógica:

-a

regulação europeia exige que a TAP, transportadora aérea europeia, seja gerida

como empresa privada, isto é, ser rentável de maneira sustentada, em mercado

muito competitivo e sem Ajuda de Estado.

O

consequência final desta realidade deve ser repetida à exaustão:

-se a TAP

não assegurar a sua rentabilidade, o desfecho quase certo deste processo será a

falência.

*Estratégia empresarial

A estratégia

empresarial definida em 2001 e reforçada em 2015/16 tem de ser interiorizada

pelo accionista estado por

-ser parte

da acção de higiene cultural referida antes,

-implicar

resistência firme a pressões regionalistas (como no caso do Porto) ou politicas

(como pode ser o caso de Venezuela, Angola e até Guiné-Bissau) para a TAP

manter rotas/frequências estruturalmente deficitárias.

Não podemos

esquecer que na génese do accionista ‘estado português politico partidário”

está uma tradição cultural que confunde estratégia com táctica ou mera manobra

politica.

*Comunidade de accionistas, gestores

e trabalhadores

Pode haver

mil e uma definições de empresa, mas no essencial a empresa é uma comunidade de

accionistas, gestores e trabalhadores que partilham uma identidade e realização

de fins, com base em objectivos acordados.

A

consequência mais evidente desta realidade elementar é a urgência em criar na

TAP esta comunidade de accionistas, gestores e trabalhadores. Tarefa que não é

fácil em empresa desequilibrada pelo condomínio entre estado e sindicatos a

enfraquecer a gestão. Vital Moreira sintetiza:

-“Sob o

ponto de vista do controlo empresarial, a TAP constitui desde há muito uma

espécie de condomínio entre o Estado e os sindicatos da empresa, que exercem um

eficaz poder de veto na gestão da empresa.” (aqui).

Por fim,

deve haver um contrato de gestão entre accionistas e gestores, com o recuperar

da exigência de remuneração do capital acima do seu custo, e

responsabilização/prestação de contas pela gestão.

Em

Portugal, governo, accionistas privados, sindicatos e opinião pública deviam

conhecer a história recente da Ibéria, ou como uma empresa é salva da falência

por accionistas determinados, gestão forte e sindicatos com capacidade de

compromisso. Mais a inevitável cobardia de alguns políticos. Tema de próximo

post neste seu blogue.

*Fatal revisão do estatuto do

pessoal

Accionistas

e gestores devem deixar claro que a revisão do estatuto do pessoal é uma

decisão negociada mas inevitável e urgente, na qual há o compromisso de não

haver despedimentos.

Esta

revisão decorre da acção de higiene cultural e é parte da construção da

comunidade de accionistas,

gestores e trabalhadores.

Já se agita

o slogan ‘a TAP não pode ser uma companhia low cost’. Na realidade,

-como

vimos, a cultura de redução de custos é comum a todas as companhias aéreas

eficientes,

-o

instrument do “zero-based budget reviews of all spending on customer experience

to evaluate what truly drives satisfaction” racionaliza o que está em causa:

saber como os passageiros avaliam cada um dos custos da operação da empresa.

É o momento

de, uma vez por todas, ficar claro estar em causa a escolha entre “an airline

fit to compete effectively or no airline at all”, na síntese da McKinsey.

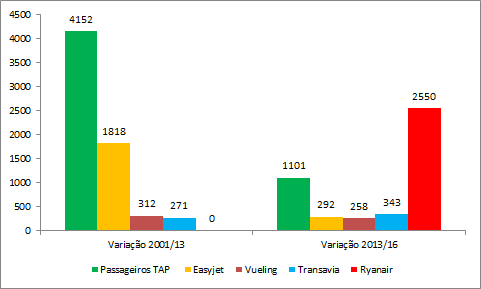

*Estrutura financeira da TAP,

renovação da frota e consequências

A análise

da estrutura financeira da TAP está fora do âmbito do que os nossos meios

permitem. Sobretudo quando somos bombardeados com informação dispersa. Assim,

-4 Outubro

2016 e em reunião com trabalhadores, Fernando Pinto nomeadamente refere “dificuldade

de investimento“, agravada pela “dívida ainda elevada”. A dívida da

transportadora ascende a 887 milhões de euros e está actualmente a ser renegociada,

o que “limita a capacidade de investimento em novas aeronaves”. (19).

-recentemente

o Público, com base em fonte da empresa, informa-nos sobre “120 milhões de euros emprestados por cinco

bancos no final de 2015” e “restante dívida bancária sob renegociação (330

milhões)” (20),

Ainda a 4

Outubro 2015,Fernando Pinto acrescenta informação relevante “desactualização da

frota e do produto“:

“A idade

média da frota da TAP é 15 anos, face a uma média de oito ou nove anos dos

concorrentes. Ao mesmo tempo, as tarifas que a TAP oferece são

“pouco

competitivas” no que toca à relação preço/serviço, reconheceu Fernando Pinto”.

Voltamos ao

“Preparing for winter”, em que sobre cost

restructuring o já referido estudo da McKinsey propõe:

-“Purchases are cheaper than leases over the lifetime

of the asset, even including the value of flexibility that leases bring.

Airlines should look to buy more of their aircraft as they replace their fleet,

lowering their lease costs.”.

É isto que

a TAP não pode fazer pelo endividamento excessivo, fruto da descapitalização da

empresa que resulta da descapitalização inicial de 2000 e da insuficiente

rentabilidade desde então.

A renovação

da frota é indispensável para reduzir custos de operação e apresentar um

produto mais competitivo ao consumidor.

*Transparência

A TAP deve criar

-sistema de

informação empresarial completo e profissional, como o de FSC congéneres

cotadas nas bolsas europeias e adequado aos milhões de ‘accionistas’ que o

Estado representa,

-comunicação

corporativa que esvazie as ilusões e inverdades de tido o que gira à volta ‘paixão’

pela TAP da quase falência em 1993, 2000 e 2015.

A TAP e

muito particularmente o accionista Estado têm de responder ao que dois factos

implicam:

-na

realidade, o Estado representa cerca de dezasseis milhões de accionistas

espalhados por Portugal e Resto do Mundo,

-a maior

parte destes accionistas têm sido iludidos e intoxicados por narrativas da

obsoleta transportadora aérea nacional,

incompatíveis com a TAP da regulação europeia.

A Bem da

Nação

Lisboa 15

de Dezembro de 2016

Sérgio

Palma Brito