O estudo sobre

O Perfil do Turista que Visita o Algarve assenta num inquérito a 4.205 turistas

durante dois períodos: Julho e Agosto (2.652 turistas), e Setembro e Outubro de

2016 (1.643 turistas). Analisamos a versão final do “Relatório síntese que

espelha a realidade do turismo na região do Algarve por segmentos de turistas, períodos e zonas”

(1).

No

documento publicado, não há indicação de unidade de investigação ou ensino e de

Bibliografia nem lista de instituições e pessoas consultadas. O texto parece

ser da responsabilidade exclusiva da Professora Antónia Correia e do Professor

Paulo Águas - Equipa responsável da Universidade do Algarve pela coordenação

científica e técnica do projecto proposto pela Região de Turismo do Algarve.

1.Objectivos do Estudo, macro

quantificação e segmentação

*Objectivos do Estudo

O Relatório

Final não inclui um texto da Entidade Regional de Turismo do Algarve que, entre

outros, explicite o objectivo que pretende atingir com a elaboração do Estudo.

A iniciativa da ERTA é meritória e, em si, justifica elogio.

O Relatório

explicita os objectivos do Estudo em três ocasiões:

-Sumário

Executivo: “O estudo do perfil do turista que visita o Algarve tem como

principal objectivo perceber a essência do turismo na região.” (p.11),

-Metodologia

do Estudo, “Este relatório tem como principal objectivo conhecer e compreender

características, preferências e comportamentos do turista que visitou o Algarve

em 2016. (p.13),

-Ojectivos

e diagrama metodológico

(Capítulo I – Metodologia) detalha seis “Objectivos

específicos” com base em “segmentação de mercado assente em critérios

motivacionais, psicográficos, de satisfação e lealdade para com o destino, uma

vez que se percepciona uma forte fidelização dos turistas que visitam a

região.”

(p. 15).

Estes objecttivos são:

-Estipular diferentes variáveis

motivacionais, psicográficas, de satisfação e lealdade,

-Identificar diferentes segmentos de

mercado a partir de critérios de segmentação definidos, e com base na dicotomia

“visitante de primeira vez” e “visitante de repetição”,

-Determinar os níveis de satisfação e fidelização

dos diferentes segmentos turísticos identificados,

-Aferir acerca do peso dos diferentes segmentos

turísticos identificados pelo estudo em termos da sua importância relativa para

a região,

-Traçar as

implicações estratégicas dos diferentes segmentos turísticos identificados pelo

estudo para o futuro da competitividade do Algarve enquanto destino turístico,

-Caracterizar

a interactividade do turista que visita o Algarve com as redes sociais.

Em nossa

opinião,

-o “principal objectivo” ser “perceber a

essência do turismo na região” é questionável em si, mas sobretudo é

incompatível com as limitações do Inquérito em que o Estudo assenta,

-o

objectivo de “conhecer e compreender” é mais do que actual, mas gostaríamos de

um mais modesto “contribuir para conhecer e compreender”, porque do Inquérito

podemos quando muito esperar um contributo para conhecer e compreender,

-o

essencial do estudo parece estar nos seis “objectivos específicos”, mas a segmentação

adoptada (dois macro segmentos, seis países de residência e três áreas de

destino) pode questionar a amostra ser suficiente e dá origem a excesso de informação

que confunde o leitor – quando se trabalha para suporte à

decisão, a informação entregue deve ser hierarquizada por importância e não

longa e prolixa.

*Macro quantificação existente

informação do Inquérito

Com a

excepção dos dois inquéritos do INE que nos faltam (2), dispomos de algum acervo

estatístico sobre o turismo do Algarve:

-Passageiros

desembarcados no aeroporto de Faro por País de origem (ANA)

-Aeroporto

de Faro nas Estatísticas de Transportes e Comunicações (INE),

-dois

inquéritos nas Estatísticas do Turismo (INE): o agora denominado Inquérito à

Permanência de Hóspedes na Hotelaria e Outros Alojamentos e Inquérito às Deslocações dos

Residentes.

Em várias

situações, a informação quantitativa que o Estudo explicita está ligada à macro

informação estatística existente, sem que esta esteja claramente identificada e

com possível confusão pelo leitor.

*Segmentação do mercado

Se bem

percebemos, a segmentação de mercado que mais interessa aos autores e que para

eles diferencia e justifica o Estudo assenta em “critérios motivacionais,

psicográficos, de satisfação e lealdade para com o destino, uma vez que se percepciona

uma forte fidelização dos turistas que visitam a região.” (p.15).

Dito isto,

o Estudo assenta em duas opções que, em nossa opinião, comprometem a

apresentação dos resultados:

-segmentação

dos turistas em Turistas tradicionais e Turistas residenciais,

-o capítulo

fundamental sobre a Visita ao Algarve (p.23) não segmentar a informação por

turistas Residentes e Não residentes em Portugal.

Este

comprometer dos resultados é reforçado pela omissão da opção do cliente final

(personagem mais importante em toda esta história) entre package holiday e independent

travel, que é estruturante na formação da procura/oferta de turismo do

Algarve (3).

2.Turistas tradicionais e residenciais

– questionar e alternativa

*Segmentação por Turistas

tradicionais e Turistas residenciais

Da

Metodologia do Estudo, citamos:

-“Tendo em conta as realidades

turísticas da região, abordam-se dois tipos de turistas: o turista tradicional

e o turista residencial.

Entende-se por Turista Tradicional aquele que utiliza as formas de

alojamento tradicionais. Por sua vez, os

Turistas Residenciais são todos os que se alojam em casa própria, casa de

familiares e amigos e os que recorrem a arrendamentos privados” (pp.

13/14).

Esta

segmentação do mercado corresponde a uma divisão das modalidades de Alojamento

Turístico que os turistas escolhem. É o caso quando o texto refere, entre

outros, “Os Britânicos alojados em turismo tradicional” (p.

100).

*Segmentação mais adequada à

realidade

A

segmentação que utilizamos e nos parece ser mais adequada às “realidades

turísticas da região” assenta em três procuras de famílias (4).

A procura

que mobiliza mais turistas é por estadia em hospedagem mercantil, em estabelecimento

hoteleiro ou não, ou unidade dispersa de alojamento em meio urbano, de resort

ou rural.

A procura

por investimento em casa de férias (para combinação de utilização própria e

rendimento, e valorização a prazo na revenda) situa-se na intersecção de

investimento imobiliário e financeiro, com utilização turística da residência

secundária pelo próprio em hospedagem gratuita ou mercantil quando a residência

secundária é arrendada a turistas. Para efeito das deslocações turísticas aos

Algarve gera as dos turistas que alojam em “habitação própria”, nos termos do

INE, na “holiday home” do mercado e

na “imobiliária” da linguagem rasca sobre o turismo do Algarve.

A terceira procura

é por Visitas a Familiares e Amigos, tem importância menor mas crescente, por

estar ligada à mobilidade de pessoas no espaço europeu (imigrantes no Algarve e

emigrantes do Algarve em Portugal e na Europa). Esta procura utiliza sobretudo,

mas não só, o Alojamento gratuito por familiares e amigos (5).

Esta segmentação

segue o comportamento das pessoas e encaixa nas recomendações internacionais

sobre estatísticas de turismo, como definidas por United Nations e UNWTO, New York,2010

e endossadas por Eurostat e OCDE (6). No Inquérito Inquérito às

Deslocações dos Residentes o INE utiliza esta tipologia em relação na

repartição de todos os turistas por “Meio de alojamento” de que dá a lista:

Estabelecimentos hoteleiros e

similares, Apartamentos/casas arrendadas, Quartos arrendados em casas

particulares, residência secundária (inclui habitação própria) Alojamento

fornecido gratuitamente por familiares/amigos e Outro alojamento privado.

*Cadeias valor independentes/interligadas

e concorrência/sinergia

Cada uma

das procuras da segmentação que utilizamos dá origem a uma cadeia de valor

independente mas interligada com as outras duas, em concorrência ou sinergia. O

conjunto das três cadeias de valor está na origem da formação da Economia

turístico residencial do Algarve.

A procura

por estadia em hospedagem mercantil

-está

na origem da cadeia de valor da Industria da hotelaria, com as suas 110 mil

camas em 2015,

-por via do

arrendamento da residência secundária de utilização turística remunera o

investimento contribui para a valorização do alojamento adquirido.

A procura

por investimento em casa de férias

-gera a

cadeia de valor formada pelas actividades da imobiliária turística: promoção e

vendas, administração, exploração e revendas,

-financia o

investimento na indústria do golfe e das marinas que por sua vez valorizam a

casa de férias e atraem o investimento na Hotelaria,

-é a mola

real da formação dos grandes espaços do turismo no Algarve, de que são exemplo

Vilamoura e Quinta do Lago (7).

Estimamos que, em 2011, haja no Algarve pelo menos 125.000 residências secundárias de utilização turística. Mais residências secundárias do que camas na Hotelaria.

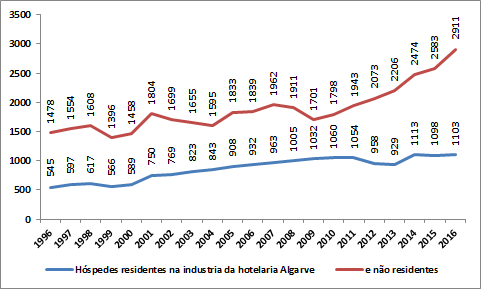

3.A Visita ao Algarve: residentes e

não residentes em Portugal

*Um turismo e duas procuras

A procura por

turismo do Algarve integra dois grandes segmentos substancialmente diferentes:

residente e não residentes em Portugal. Este não foi o entendimento dos autores

que

-no

capítulo fundamental sobre A visita ao Algarve (capítulo II) amalgamam estas

duas realidades,

-remetem os

turistas residentes em Portugal para o Capítulo III, a par dos residentes em

França, Reino Unido, Irlanda, Alemanha, Espanha e os evitáveis “Outros países”.

A título de

exemplo, nas respostas à pergunta sobre Transporte utilizado para chegar ao

Algarve (figura 2.8) temos o total de avião e carro próprio, quando a realidade

é o avião dominar de muito longe na procura de não residentes e o carro próprio

da de residentes. Não entendemos o interesse do número global. Esta avaliação

pode ser feita dezenas de vezes ao longo do Estudo.

*Racionalizar evidência e intuição

A

segmentação da procura por turismo do Algarve entre residentes e não residentes

é evidente e intuitiva.

A

racionalização da diferença assenta em factores variados:

-rendimento

disponível,

-meio de

transporte utilizado,

-distribuição

no marketing operacional,

-alojamento

utilizado,

-last but not the least, facilidade na deslocação.

*Opção do Office of National

Statistics do Reino Unido

Ao longo

dos anos, o ONSS publica os Travel Trends que é uma publicação de referência. Nela

encontramos uma clara separação entre

-Overseas residents'

visits to the UK,

-UK

residents' visits abroad.

É evidente

que que este e outros argumentos no mesmo sentido não proíbem os autores do

Estudo amalgamarem residentes e não residentes em deslocação turística no

Algarve. Mas são argumentos de peso para quem, como nós, contesta a opção dos

autores por esta diminuir o interesse do Estudo.

4.Package holiday e independent

travel – impossível omissão

*Ausência incompreensível e fatal –

o package holiday

O modelo de

negócio do package holiday

-é

determinante para a formação da procura/oferta pelo turismo no Algarve até ao

virar do milénio e na formação da Bacia Turística Alargada do Mediterrâneo –

não é coisa pouca,

-depois,

continua a ser importante porque resiste à afirmação do independent travel com a Transformação estrutural do mercado

turístico na Europa iniciada na década de 1990,

-apesar da

maior atracção do independent travel junto

da procura, parece vir a ser muito relevante no futuro previsível –a maneira

como o package holiday recupera a

partir de 2010 é um caso sério (8).

Algo é

certo

-não

compreendemos que o Estudo omita referências ao package holiday,

-esta a

omissão do package holiday compromete

em muito o “principal objectivo [do Estudo] conhecer e compreender

características, preferências e comportamentos do turista que visitou o Algarve

em 2016”.

*Separar reserva de alojamento/transporte

e omitir pakage holiday

O Estudo

separa

-Meio de

Reserva de Alojamento (figura 2.8),

-Reserva de

Transporte para chegar ao Algarve (figura 2.9).

Esta opção

do Estudo assenta no unbundling do package holiday e não avalia a importância

da opção de “reserva de package holiday”.

A título de

exemplo, o International Passenger Survey do Reino Unido quantifica as

deslocações por motivo principal de Holiday (Lazer, recreio e férias do INE) e

acrescenta sempre “of wich Inclusive Tour”,

com IT a ser identificado com package holiday.

*Mercado do Reino Unido

No primeiro

tema, sobre os “Os Britânicos no

Algarve” e da Caracterização da Visita ao Algarve, citamos:

-“A grande

maioria reserva online (60%) ou em agências de viagens (25%). As plataformas mais

recorrentes são o Booking.com (46%) ou a HomeAway/OwnersDirect (11%) ou outras plataformas

(27%).” (p.96).

Não

entendemos como é possível

-descrever

“reserva” sem explicitar package holiday ou o unbundling de alojamento e avião,

-listar

portais de bed banks [o

leitor menos atento não deve ler bad bank]

e omitir operadores

domo TUI, Thomas Cook, Jet2.com e outros,

-no ponto

sobre Turista tradicional

(p.100) omitir a opção entre package holiday ou independent travel.

5.Nota

final

Não pretendemos avaliar Estudo de cujas opções

estruturais discordamos e consideramos como não adequadas à realidade da

procura/oferta, o que compromete a utilidade que o estudo teria para nós.

Sobre a escolha dos seis objectivos específicos (p.15),

não temos formação e informação que permita avaliar

-a sua razoabilidade substancial no caso de uma área

turística com a extensão, diversidade e governação como o Algarve,

-o seu interesse para Politica, Administração,

Iniciativa Privada e Opinião Pública que parecem ser os destinatários finais do

Estudo.

A Bem da Nação

Lisboa 20 de Abril de 2017

Sérgio Palma Brito

Notas

(1)O Relatório é publicado

sob a chancela de Turismo do Algarve e Universidade do Algarve, mas é omisso

omisso sobre a relação entre as duas instituições que está na sua origem. Disponível

no site institucional: http://www.turismodoalgarve.pt

(2) A macro informação estatística da procura/oferta de

turismo do Algarve sofre com a supressão, em 2008, de dois inquéritos nacionais

que o INE deixa de realizar:

-Inquérito aos Gastos Turísticos Internacionais,

-Inquérito aos Movimentos de Pessoas nas Fronteiras.

(3)Entre

outros, ver o recente Relatório sobre Transporte Aéreo e Turismo em Portugal. Os cinco volumes estão disponíveis em http: http://www.ciitt.ualg.pt/

ou

I Parte – Da década 1950 à transformação

do mercado europeu dos anos noventa

II Parte – Indústrias europeias do

transporte aéreo

III Parte – Tráfego aéreo no total dos

três aeroportos (Lisboa, Porto e Faro) – continentes, países e empresas

IV Parte – Passageiros nos aeroportos de

Lisboa, Porto e Faro – continentes, países e empresas

V Parte – Procura/oferta de turismo e

intervenção pública - Inclui Anexo - Package holiday e independent

travel no Algarve (da década de 1990 à actualidade)

(5)Ver

-ex-residentes no Algarve, emigrados no estrangeiro ou

no resto do País,

-Familiares e Amigos de portugueses e estrangeiros que

imigraram para o Algarve ou que no Algarve têm Residência Secundária de

utilização turística.

Sem falsa modéstia, citamos livro de que somos autor:

-“Em 1981, residem no Algarve 20.590 naturais do

Alentejo, 10.896 das Ex-Colónias, 9.855 da Área de Metropolitana de Lisboa e

5.041 do Estrangeiro, (Gaspar, 1987: 37); o Algarve é, depois da área de Lisboa

e Setúbal, “a região com menor percentagem de população autóctone (82.5%)” e “

à sua escala, é a única região que tende a evidenciar uma dinâmica positiva,

aumentando o saldo positivo dos movimentos internos, a que se vêm juntar

quantitativos relativamente importantes de retornados, tanto da Europa como dos

países africanos de expressão portuguesa.”. (p.105)”.

Em Sérgio Palma Brito, Território e Turismo no Algarve,

Colibri 2009, disponível em

(6) A

segmentação que utilizamos encaixa nas International Recommendations for

Tourism Statistics 2008, United Nations e UNWTO, New York, 2010 e todo o

conjunto de trabalhos em que se inserem.

(7)Ver Território e Turismo no Algarve da Nota (5).