No Seminário que a CCDR do Algarve

organizou (4 Abril 2017), levantei um aspecto da Economia turístico residencial do Algarve sobre

o qual ninguém fala ou apenas fala pejorativamente:

-a dualidade de estabelecimentos na indústria

da Hotelaria no Algarve (corresponde ao Alojamento turístico classificado) onde

coexistem estabelecimentos competitivos e outros obsoletos, estes com impacte

negativo no potencial de criação de valor pela indústria da Hotelaria da Região.

Antes de continuarmos, importa dar uma

ideia sobre a evolução e realidade actual dos estabelecimentos da indústria da

Hotelaria.

*Industria Hotelaria Algarve – 115k camas e 369

estabelecimentos

Entre 1970/2015

a indústria da Hotelaria do Algarve cresce de maneira sustentada. Desde 2001

ganha 12 estabelecimentos. Em 2015, a industria

compreende cerca de 370 estabelecimentos e 115.000 camas (gráfico 1). Com base na informação de que

dispomos, há estabelecimentos importantes que não figuram neste total.

Gráfico 1 – Camas

dos estabelecimentos da indústria da Hotelaria do Algarve

(milhares)

Fonte: Elaboração própria com base em INE – Estatísticas de Turismo

Estes estabelecimentos repartem-se pelos

tipos de Empreendimentos Turísticos definidos pelo Regime Jurídico da

Instalação, Exploração e Funcionamento dos Empreendimentos Turísticos de 2008

(gráfico 2): 129 Hotéis, 69 Hotéis Apartamentos, 138 Apartamentos Turísticos e

33 Aldeamentos Turísticos. Constatamos que os Hotéis propriamente ditos

representam apenas 33% das camas da indústria da Hotelaria do Algarve em 2015.

Gráfico 2 – Camas

por tipo estabelecimento industria Hotelaria Algarve 2015

(milhares)

Fonte: Elaboração própria com base em INE – Estatísticas de Turismo

*Dois grupos de estabelecimentos da indústria da

hotelaria

Com base na nossa observação e muita

informação recolhida, no terreno ou por pesquiza, identificamos dois grandes

grupos de estabelecimentos:

-o que integra estabelecimentos

competitivos, que acompanham as exigências do mercado qualificado, têm sido bem

mantidos e renovados e parecem remunerar o capital investido a uma taxa

superior à do seu custo,

-outro é de estabelecimentos em

estagnação/declínio, procurados por segmentos menos exigentes da procura, não

foram mantidos e renovados e estão obsoletos, e as empresas não dispõem de

capital humano para os renovar.

Os estabelecimentos obsoletos raramente

fecham, arrastam a sua decadência e são procurados peãs franjas menos exigentes

do mercado. Salários em atraso, pessoal pago por fora, dívidas a fisco,

Segurança Social e fornecedores completam o quadro.

Em alguns casos de empresas familiares esta

decadência está ligada a não ter havido uma transferência de gerações na

propriedade e exploração. Entre outros factores, são empresas familiares em que

a transição de gerações não foi acautelada.

No caso de fábricas das mais diversas

indústrias (têxtil, calçado, química, etc.) os estabelecimentos obsoletos

fecham rapidamente, são abandonados e, com bastante frequência, os terrenos que

ocupam ganham valor com a urbanização.

No caso da indústria da hotelaria, os

estabelecimentos obsoletos têm de ser renovados in situ, e com operação de capital intensivo fora do alcance dos

proprietários. A negociação entre proprietários que não conseguem renovar o

estabelecimento e interessados em investir atrasa ou compromete a sua renovação.

*Intervenção Pública e do mercado

O mercado não elimina os estabelecimentos

obsoletos ou fá-lo tarde e a más horas, porque há sempre uma procura menos

exigente que aceita aí alojar. A Intervenção Pública no Turismo está consciente

da situação, mas não tem sido capaz de intervir.

Esta conjugação de impotências prejudica o

País, porque estabelecimentos obsoletos, alguns na primeira linha de praia, não

geram o valor que deviam gerar e prejudicam o posicionamento do Algarve no seu

todo.

Por outras palavras,

-com um investimento de renovação, o

Algarve e o País ganham algumas dezenas de estabelecimentos competitivos onde

agora funcionam estabelecimentos obsoletos cuja oferta desqualifica a procura.

*Análise estratégica da indústria da Hotelaria e ímpeto

político

Dadas as limitações das Estatísticas de

Turismo, compete ao Turismo de Portugal

-promover o equivalente a Análise

Estratégica da Industria da hotelaria do Algarve que nos informe sobre sua

evolução e os dois (ou mais) grupos em que podemos integrar os cerca de 370

estabelecimentos que a compõem,

-apresentar um programa de acção que

permita ao mercado requalificar os estabelecimentos obsoletos.

Na realidade, a Turismo de Portugal só vai

intervir se houver determinação política na área de influência do

Primeiro-Ministro. Salvo raríssimas excepções, as decisões verdadeiramente

estratégicas da política para o turismo são tomadas pelo primeiro-ministro.

Chegados aqui, encontramos o

estrangulamento que denunciámos no seminário da CCDRA:

-“Estou feliz com resultados de 2016 e

perspectivas para o muito próximo futuro. Receio que euforia pelos resultados,

culto fácil do sucesso e falta de quantificação de indicadores fundamentais

causem perda de lucidez na análise dos verdadeiros problemas do Algarve.”.

Nenhum primeiro-ministro intervém a contra

corrente com a euforia e culto excessivo do sucesso que o turismo atravessa.

*Estatísticas Turismo INE – Hóspedes, Dormidas e

Proveitos

O INE quantifica Hóspedes e Dormidas (de

Residentes e Não Residentes) e Proveitos (de Alojamento e Não Alojamento), numa

série estatística que remonta a 1965.

Estes números são frequentemente

identificados como os números “do turismo” e turistas no Algarve reduzidos a

Hóspedes. Em outro post vamos quantificar os turistas que escolhem o Alojamento

turístico não classificado, as “camas paralelas” da linguagem corrente.

Estes indicadores dão apenas uma ideia

geral da performance da indústria da Hotelaria do Algarve. Forçosamente, e sem

que possam ser criticados por isso, escamoteiam a dualidade de estabelecimentos

que abordamos.

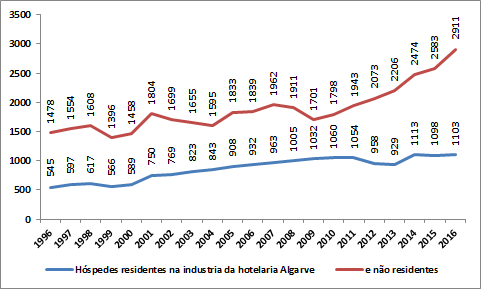

Dos gráficos 3 a 7, destacamos:

-crescimento

sustentado do número de hóspedes não residentes a partir de 2009, que em 2016

estão praticamente um milhão acima do número de antes da crise,

-número de

hóspedes residentes em Portugal atinge em 2016 o número de antes da crise,

-dormidas

com evolução similar à dos hóspedes, mas entre 2009/16 descida de 0.2 noites na

estadia média de hóspedes não residentes e estabilidade na dos residentes,

-a preços

correntes, os proveitos totais também crescem a partir de 2009, mas a receita

média só cresce verdadeiramente a partir de 2014,

-a receita

média por dormida é de €50.2 a preços correntes, mas de €32.2 a preços

constantes de 1995.

Gráfico 3 – Hospedes estabelecimentos indústria

Hotelaria Algarve

(milhares)

Fonte: Elaboração própria com base em INE – Estatísticas de Turismo

Gráfico 4 – Dormidas estabelecimentos

indústria Hotelaria Algarve

(milhares)

Fonte: Elaboração própria com base em INE – Estatísticas de Turismo

Gráfico 5 – Estadia média estabelecimentos

indústria Hotelaria Algarve

Fonte: Elaboração própria com base em INE – Estatísticas de Turismo

Gráfico 6 – Proveitos estabelecimentos

indústria Hotelaria Algarve

(€milhares)

Fonte: Elaboração própria com base em INE – Estatísticas de Turismo

Gráfico 7 – Proveito médio por dormida indústria

Hotelaria Algarve

(€unidades)

Fonte: Elaboração própria com base em INE – Estatísticas de Turismo

A Bem da

Nação

Lisboa 6

Abril 2017

Sérgio

Palma Brito

Sem comentários:

Enviar um comentário