Este Post é

consagrado à Privatização da TAP. Levantamos o tapete para debaixo do qual o

dossier foi varrido, mexemos na areia onde as avestruzes mantêm cabeças

enterradas e sacudimos as costas de quem se limita a esperar que o pau vá e

venha.

Com as

devidas adaptações, a análise feita em 2012 (Setembro) e 2013 (Janeiro) ainda é

actual:

-Privatização

da TAP Air Portugal (1) – de Salazar à Actualidade

-Privatização

da TAP (2) – O Sucesso da TAP no Futuro

Sugerimos

uma leitura que completa o presente Post

-Privatização

da TAP (4) – Comentário sobre notícias recentes

No presente Post

-Retomamos

o fio à meada, no sítio onde o deixámos,

-Analisamos

dois Indicadores da Evolução do Grupo TAP entre 2003/2012: Resultado Líquido

das Empresas e Capital Próprio da SGPS e da TAP, SA,

-Interrogamo-nos

sobre o relançar da Privatização da TAP, SGPS, SA, depois do anticlímax de

Dezembro de 2012 (1).

Índice do Post

1.Retomar o

Fio à Meada

1.1.Resultado

Líquido da TAP, SA (1992/2012)

1.2. Notas

Sobre a Privatização da TAP Entre 2005/2012

2.Evolução

do Grupo TAP Entre 2003/2012

2.1.Resultado

Líquido das Empresas do Grupo TAP (2003/2012)

2.2.Capital

Próprio de TAP, SGPS, SA e TAP, SA

3.Relançar

a Privatização da TAP?

3.1.Notícias

do Negócio

3.2.Notícias

da Política

1.Retomar o Fio à Meada

1.1.Resultado Líquido da TAP, SA

(1992/2012)

*A TAP de Antes do PESEF (1994) e

Até à Gestão Profissional (2001)

No início

da década de 1990, após menos de vinte anos de Gestão e Apoio Público à

“Transportadora Aérea Nacional”, a TAP está à beira da falência. É salva deste

triste fim pelo Plano Estratégico de Saneamento Económico e Financeiro (PESEF),

elaborado no segundo semestre de 1993, aprovado em Assembleia Geral da TAP de

Janeiro de 1994 e objecto da Decisão da Comissão de 6 de Julho de 1994. Desta

Decisão citamos

-“O auxílio

a conceder à TAP no período 1994/1997, sob a forma de um aumento de capital de 180 mil milhões de escudos portugueses a

pagar em quatro parcelas, de garantias de

empréstimo até ao montante máximo de 169 mil milhões de escudos portugueses

e de uma isenção fiscal, que tem por objectivo a sua reestruturação em

conformidade com o plano e as garantias prestadas por Portugal, incluindo a sua privatização parcial, é compatível com o mercado comum e com o Acordo EEE”.

Em valores

actuais, temos cerca de €1.35 mil milhões de aumento de Capital e cerca de €1.27

mil milhões de garantias a empréstimos – não é pouca coisa.

Entre as

condições a satisfazer por Portugal, há a determinante e actual:

-“Portugal se abstenha de conceder mais auxílios à

TAP”.

Esta

condição por si só acaba com o conceito de “Transportadora Aérea Nacional” (2).

O Gráfico 1

ilustra a Evolução do Resultado Líquido do Exercício da TAP, SA entre

1992/2001. Três Comentários

-após o

PESEF, o Resultado Líquido do Exercício recupera a partir de 1995 e é

ligeiramente positivo entre 1997/1998, iniciando depois nova trajectória para a

falência,

-em 1994 há Garantias Bancárias de cerca de 169 mil milhões de escudos

e um Aumento de Capital de 180 mil milhões de Escudos, nunca remunerado até

hoje,

-a

narrativa segundo a qual “a TAP não recebeu dinheiro do Estado” deve ser revista,

com o respeito que é devido aos contribuintes – recebeu

e muito, nunca remunerou o Capital e precisa de nova Recapitalização pelo

Estado, como veremos no ponto 2.2 sobre a evolução do Capital Próprio.

Gráfico

1 – Evolução do Resultado Líquido do Exercício (1992/2001)

(milhões de Contos)

Fonte: Elaboração própria com base nos Relatórios do Grupo TAP

*Gestão Profissional e Estratégia de

2001

A primeira

referência consistente à Privatização Parcial da TAP figura na Decisão da

Comissão de Julho de 1994. Sucedem-se Decisões, Estudos de Avaliação e Planos

Estratégicos. Em toda esta saga, o acordo falhado com a SAirGroup provoca um

efeito colateral positivo, ao estar na origem da Nova Transformação da TAP:

-a nomeação

de uma Gestão Profissional e não de génese político-partidária, como acontecia

desde a Nacionalização da Empresa, em 1975.

A capacidade

de gestão da equipa de Fernando Pinto é reconhecida pelos políticos mais

responsáveis. Entre 2003/20004 ainda é questionada pelas forças político partidárias,

ao ponto de estar em causa. Volta a ser reconhecida por políticos mais

responsáveis e acaba por se impor e marcar um período importante na genealogia

da empresa – o que vai de 2001 à actualidade e próximo futuro.

Do

Relatório e Contas de 2001, citamos o essencial da Nova Estratégia:

“A TAP-Air Portugal é uma companhia aérea

internacional que opera, ligando a Europa a África e às Américas, a partir da

sua base operacional em Lisboa, cidade que, devido ao posicionamento

geográfico, constitui uma plataforma de acesso privilegiado aos mercados que a

companhia serve.

Na

disponibilização do serviço aos seus Clientes, a Empresa mantém a sua forte

ligação a Portugal, atitude que corresponde ao nicho de mercado onde a sua

posição competitiva é mais sustentada,”.

A TAP é uma

empresa do Estado, mas estamos longe da Transportadora Aérea Nacional,

subsidiada pelo Estado, imune a prejuízos, com Marketing reduzido a

“narrativas” (Turismo e Emigração), gerida por elementos da nomenklatura político

partidária e sujeita ao peso dos interesses laborais para os quais “o Estado

pagará sempre”.

*A TAP da Gestão Profissional

O Gráfico 2

ilustra a evolução do Resultado Líquido do Exercício da TAP, SA entre

2001/2012. Este gráfico é apenas sobre a TAP, SA, mas é preciso ter em conta

que 2003 é o primeiro exercício da empresa holding do Grupo TAP, constituída em

Junho de 2003 (3).

No Ponto 2 analisamos dois indicadores desta empresa holding.

Já

mostrámos (Post) que só uma TAP Intercontinental é

viável. Assim aconteceu no tempo da Guerra Colonial e assim acontece no tempo

da Gestão Profissional de 2001, com o hub de Lisboa nas ligações entre a

Europa, Africa e Brasil.

Do Gráfico

2 retemos

-uma

evolução positiva do Resultado Liquido do Exercício, mas claramente

insuficiente no quadro de uma relação sustentável entre Accionista e Gestão.

Analisamos

este aspecto no item sobre o Accionista Estado.

Gráfico

2 – Evolução do Resultado Líquido da TAP, SA entre 2001/2012

(milhões de euros)

*O Accionista Estado

Durante os

anos da Transportadora Nacional de Bandeira (anos que acabam com o PESEF de

1994) o Accionista Estado faz bem o que tem de fazer: nomear gestores,

influenciar decisões de Gestão e pagar o que for preciso. No novo mundo do

Transporte Aéreo Comercial, o Accionista Estado não pode

-apoiar a

recuperação da TAP e do seu potencial de crescimento – há variadíssimas e

insistentes observações sobre este ponto de importância crucial para o futuro

da Empresa,

-apoiar a

Gestão da TAP na Reestruturação de fundo de que a TAP carece e que a

«Restruturação Permanente e de Veludo” [ver ponto 3.1] não substitui,

-intervir a

quando de contingências externas a que está sujeito o Resultado Líquido de uma

companhia aérea – como é o caso de 2008,

-influenciar,

significativamente, a Gestão Profissional da TAP, sob pena de agravar prejuízos

e gerar irresponsabilidade,

-intervir

objectivamente quando a Gestão não garante a remuneração do Capital, arrasta a

solução do caso da SPdH ou embarca na Manutenção no Brasil e seus prejuízos,

-intervir

como intervêm accionistas privados, por as regras comunitárias estarem

concebidas para companhias aéreas privadas.

Os

«resultados líquidos miudinhos» da TAP, SA durante o período de 2001/2012,

mesmo antes agravados pelos da empresa Holding (Parpública, SGPS, SA), acabam

por alimentar uma situação equívoca em que “o fraco Accionista faz fraca a

forte Gestão” – este é tema para análise futura.

*Declaração de Interesses

Defendemos

a Privatização da TAP por esta

-pôr fim a

uma das piores consequências da Nacionalização: a rigidez de um regime que

impede a TAP de se adaptar às novas exigências do Mercado, para além da

«Reestruturação Permanente e de Veludo»,

-ser

indispensável à profunda Reestruturação que a TAP carece: na frota, nos

«acordos de empresa» e na estrutura financeira,

-evitar uma

situação de stress máximo, que pode levar à Falência da TAP, no âmbito do

pesado quadro político e legal de que o País dispõe.

1.2. Notas Sobre a Privatização da

TAP Entre 2005/2012

*A Privatização Que Falta

(2005/2010)

Por motivos

que desconhecemos, durante os Governos de José Sócrates há mensagens

contraditórias sobre a Privatização da TAP:

-em 2005 e

2009 os Programas do Governo não a mencionam,

-a

privatização do Grupo TAP figura no Programa de Privatizações para 2006/2007, aprovado

em Fevereiro de 2006,

-na

Assembleia Geral de 5 Dezembro de 2006, são aprovadas as orientações

estratégicas e fixados os objectivos para o Grupo TAP, mas a Privatização não é

mencionada.

A Privatização da TAP em 2007 teria evitado que fosse o Estado a suportar as consequências da degradação do Grupo TAP e a privatizar nas piores condições. Há informação de "Em Outubro de 2007, Fernando Pinto, presidente da empresa, admitiu que havia entregue ao Governo uma proposta sobre a privatização da companhia." (3a)

A partir de

2008, a situação do Grupo TAP agrava-se e a Privatização regressa à agenda

politica, mas em ambiente de stress. Em 2010, face à escala da descapitalização

da TAP, SGPS,

-o Governo

reconhece que “A recapitalização do grupo TAP é uma necessidade urgente e sem

ela a empresa encontra-se numa situação fragilizada”, e “a venda da empresa a

privados não se prende com o défice, mas sim com a necessidade de a empresa

poder prevenir a entrada numa nova crise” (4);

-o

Relatório da Parpública referente a 2010 menciona “a importância do anunciado processo

de reprivatização no qual o accionista está empenhado

e que sublinha como determinante para o futuro próximo do Grupo, não só

pela eventual injecção de capital mas

também pelo contributo que poderá ter na

dinamização do processo de reforço da competitividade e eficiência no

desenvolvimento do negócio a par da manutenção

e crescimento do hub de transporte aéreo em Portugal [o

sublinhado é nosso].”.

O Relatório

referente a 2011 ainda menciona “a reprivatização da empresa como

imprescindível para a criação de condições que garantam a sustentabilidade dos

negócios da empresa.”.

*Lições da Privatização de 2012

Em 2011, a

Privatização do Grupo TAP é uma das medidas do Memorando de Entendimento, que o

País tem de assinar para evitar a sua própria falência. A primeira lição da Privatização

de 2012 obriga-nos a recuar ao Memorando:

-é errado

decidir, em meados de 2011, que a Privatização da TAP tem de ter ligar ante do

fim do ano.

O erro é a

dois tempos. Falhado o irrealista prazo de Dezembro de 2011, o Governo perde

meses, para vir a repetir o erro:

-decidir uma

Privatização a mata cavalos e a realizar antes do fim de 2012.

A segunda

lição da Privatização de 2012 é o desfazer da ilusão de haver muita procura

pela TAP: há poucas manifestações de interesse e apenas um comprador. Pode

haver várias explicações para haver só um comprador, mas a realidade é esta.

A terceira

lição é a incompetência do Governo na condução do processo de privatização,

como explicámos em Janeiro de 2013 (Aqui). O borregar da Privatização e o

anticlímax da Resolução do Conselho de Ministros do final de Dezembro de 2012

são a Grande Finale de um processo sem avaliação

transparente dos interesses da Economia do País, com destaque para o Turismo,

firmeza, transparência e no respeito genuíno das formalidades legais. No que se

refere a estas últimas, o caso da Comissão de Acompanhamento é icónico.

A quarta

lição é a confirmação de algo que é claro desde há muito: sem uma pressão

externa muito forte, os interesses instalados em zonas de conforto e

manifestações da Opinião Publica impedem qualquer Governo de privatizar a TAP.

Muitas das intervenções dos “defensores da TAP pública” são tão fortes no

afirmar de convicções do que carentes de fundamentação, quando não ignoram ou

desmentem os números da vida real.

2.Evolução do Grupo TAP Entre

2003/2012

*Lucro Líquido e Capital Próprio

A breve e

rudimentar análise que segue é baseada nos valores do Lucro Líquido e Capital Próprio das

empresas do Grupo TAP, que figuram no Relatório e Contas publicado anualmente.

Em vários casos há notas de informação, que figuram no Quadro de Síntese, Anexo ao presente Post.

Este

critério tem o mérito da consistência e de ilustrar tendências, mas omite

informação relevante e não responde a perguntas evidentes.

2.1.Resultado Líquido das Empresas

do Grupo TAP (2003/2012)

*Lucro Liquido Acumulado do Grupo

TAP – Período 2003/2012

O Gráfico 3

ilustra o Lucro Liquido Acumulado entre 2003/2012 pelas quatro empresas em

causa: SGPS, TAP, SPdH e Manutenção Brasil. Este indicador

-dá uma

ideia da dimensão do desastre (a SGPS) e da sua origem (em escalas diferentes,

a TAP, SPdH e Manutenção).

É desde já

possível observar duas realidades:

-a mais

conhecida é a da influência negativa dos resultados da SPdH e Manutenção no

Brasil sobre o resultado do Grupo TAP,

-a quase

sempre ignorada é os €14.8 milhões de Lucro Líquido Acumulado da TAP, SA

criarem uma interrogação sobre a sua sustentabilidade.

Gráfico

3 – Lucro Líquido Acumulado Pelas Empresas do Grupo TAP

(milhões de euros)

Fonte: Elaboração própria com base nos Relatórios do

Grupo TAP

*Lucro Líquido Acumulado – Evolução

ao Longo de Dez Anos

A realidade

descrita antes resulta de uma evolução de dez anos, desde a criação da TAP,

SGPS, SA em 2003. Os dois gráficos que seguem ilustram esta evolução.

A análise

desta evolução remete-nos para a relação entre o Accionista Estado e a Gestão

da TAP ser incapaz de resolver os problemas do Grupo TAP – o que nos remete

para o “O fraco Accionista faz fraca a forte Gestão”.

-Evolução do Lucro Líquido da TAP,

SGPS, SA e TAP, SA

O Gráfico 4

ilustra a evolução entre 2003 e 2012 do Lucro Líquido Anual de TAP, SGPS, SA e

TAP, SA. Ficamos a ter uma noção mais objectiva da falta de realismo de uma

ideia corrente:

-a TAP, SA

é rentável e são as outras empresas do Grupo TAP que criam a necessidade de

privatizar, pelo que, se resolvermos o seu problema, podemos ficar com “a TAP

nossa e só nossa”.

Na

realidade, a sustentabilidade da TAP, SA está em causa quando

-apresenta

um esquelético Lucro Líquido Acumulado em dez anos e está exposta a ter de novo

um prejuízo excepcional como o de 2008 e por mais de um ano,

-beneficia

do privilégio de não remunerar o Capital, sendo suficiente o argumento

enganador de “não receber dinheiro do Estado”.

Gráfico

4 – Evolução do Lucro Líquido de TAP, SGPS, SA e TAP, SA

(milhões de euros)

-Evolução do Lucro Líquido da SPdH e

Manutenção no Brasil

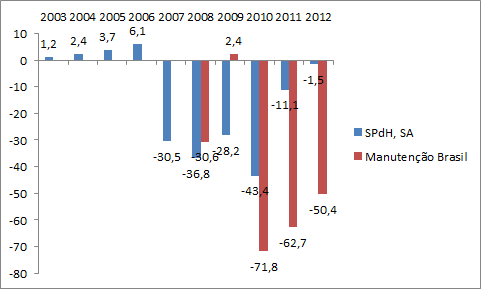

O Gráfico 5

ilustra a evolução entre 2003 e 2012 do Lucro Líquido Anual da SPdH, SA e da

Manutenção no Brasil. No caso da SPdH,

-há um

agravamento brusco entre 2006/2007, que não sabemos explicar, quatro anos de

passividade a alimentar o desastre e a recuperação a partir de 2011,

-a

participação da TAP, SGPS, SA é minoritária, o parceiro de negócio é sólido,

mas esta participação parece ser detalhe a perturbar a Privatização.

Gráfico

5 – Evolução do Lucro

Líquido da SPdH, SA e Manutenção no Brasil

(milhões)

Na Manutenção no Brasil, o Lucro Líquido

-começa a

criar problemas em 2008, a pausa de 2009 é fruto de Resultados Extraordinários,

2010 é um pico a partir do qual o resultado «melhora», para atingir €50.4 em

2012,

-questiona

a bondade da decisão, que a Gestão da TAP sempre apresenta como estratégica e

de futuro.

-Evolução Entre 2003/2012 – Dois

Períodos de Cinco Anos

Os gráficos

4 e 5 sobre a evolução entre 2003/20112 confirmam

-haver dois

períodos distintos e ambos de cinco anos, o primeiro de progresso da Empresa e

o segundo marcado por uma inegável degradação do Resultado Líquido,

-o segundo

período ser de ruptura com o primeiro e resultar dos dois problemas que vão

dificultar a Privatização: SPdH e Manutenção no Brasil.

2.2.Capital Próprio de TAP, SGPS, SA

e TAP, SA

*Descapitalização a Dois Tempos na

TAP, SGPS, SA

O Gráfico 6

ilustra a evolução do Capital Próprio da TAP, SGPS, SA entre 2003/2012 (5). É fácil observar que

-entre 2003

e 2007, o Capital Próprio da TAP, SGPS é positivo e cresce de €18.2 milhões a €101.5

milhões,

-entre 2008

e 2012, o Capital Próprio diminui para €-171.7 milhões em 2008 e €-380.8

milhões em 2012.

Esta

evolução está em linha com o padrão identificado antes – em 2008 começa o

desastre, com um evento fortuito (não é normal a TAP, SA ter tal Resultado

Liquido negativo) e a influência estrutural da SPdH e Manutenção no Brasil.

Gráfico

6 – Evolução do Capital Próprio da TAP, SGPS, SA (2003/2012)

(milhões de euros)

Fonte: Elaboração própria com base nos Relatórios do Grupo TAP

*Descapitalização da TAP, SA

O Gráfico 7

ilustra a evolução do

Capital Próprio da TAP, SA entre 2003/2012. Dois comentários:

-é uma

evolução “certinha”, salvo o incidente de 2008,

-deixamos

em aberto a resposta à pergunta: é este o Capital adequado ao negócio presente

e futuro de uma TAP, SA competitiva e um Capital devidamente remunerado?

Gráfico

7 – Evolução do Capital Próprio da TAP, SA (2003/2012)

(milhões de euros)

*Descapitalização da TAP, SGPS, SA,

nos Relatórios da Parpública

A partir de

2003, a Parbública, SGPS representa o accionista Estado na relação empresarial

com a TAP,SGPS. Entre 2005 e 2007, os Relatórios da Parpública reconhecem e

apoiam a evolução positiva da TAP, SGPS, SA.

A partir de

2008, as referências à TAP, SGPS, SA e, em particular à “à degradação da

situação financeira do Grupo” revelam uma tensão crescente. Neste ano,

-“O

desempenho negativo do Grupo TAP demonstra que as reformas em curso foram

insuficientes para reestruturar a companhia e criar condições de

sustentabilidade e de capacidade de resposta às condições de mercado”.

Em 2009,

-“O Grupo

TAP, em virtude dos prejuízos acumulados, apresenta Capitais Próprios negativos

na ordem dos 205 milhões € só sustentáveis em

virtude da situação e do capital da empresa mãe do Grupo, [...]. Neste cenário é real a necessidade de recapitalização do Grupo, caso este deixe de

pertencer integralmente à

Parpública e em articulação

com a privatização.”.

Em 2010,

-“A

situação financeira do Grupo TAP, que desde há

anos temos vindo a classificar como crítica, continua

a degradar-se tendo no final do exercício de 2010 os capitais próprios

atingido o valor de – 272,1 M€,”.

Em 2011,

-“ O Grupo TAP manteve uma trajectória

negativa,” e “Esta evolução e “as limitações legais a um envolvimento público

na capitalização directa da TAP, colocam a

reprivatização da empresa como imprescindível para a criação de condições que

garantam a sustentabilidade dos negócios da empresa.”.

Em 2012, o

resultado continua a não ser bom, mas o tom do Relatório da Parpública é

diferente e limita-se a apresentar os números. Entre outros e sem sermos

exaustivos, não há referência, como acontece no ano anterior, às “limitações

legais a um envolvimento público na capitalização directa da TAP” e ainda menos

que estas tornem “a reprivatização da empresa como imprescindível para a

criação de condições que garantam a sustentabilidade dos negócios da empresa.”.

3.Relançar a Privatização da TAP?

3.1.Notícias do Negócio

*O Mercado

O observador que procuramos ser fica algo perturbado pela

calma do Accionista Estado e da Gestão da TAP, quando a Empresa é comparada com

as reestruturações nas Full Services Carriers da Europa, que seguem um padrão

comum e ao qual a TAP não é alheia:

-reacção à concorrência de Ryanair, Easyjet &

Similares no tráfego europeu ponto a ponto,

-redução de custos, com destaque para profundas

reestruturações operacionais e no estatuto do pessoal,

-intensa concorrência no longo curso, obrigando a

racionalização das rotas e procura de sinergias,

-aquisição de frotas modernas e eficientes para reduzir

custos e seduzir passageiros,

-procura intensa pelo lucro.

No Grupo TAP, temos

-uma espécie de «Reestruturação Permanente e de Veludo»,

porventura a única permitida pelo Accionista Estado,

-uma descapitalização da TAP, SGPS, SA que

dificulta/impede a renovação e crescimento de uma frota envelhecida e

ineficiente,

-um misto de aceitar passivo da demora na Privatização e

de procura de melhores condições de mercado.

Talvez seja da nossa visão perturbada. Temos uma estranha

sensação do habitual Português Suave, do “não há-de ser nada” e receamos que,

interrogado sobre o Relatório do Grupo TAP referente a 2012, o Governo ainda acabe

por responder:

-“A TAP? A TAP está melhorzinha, graças a Deus”.

*Fernando Pinto

As declarações de Fernando Pinto em 21 de Dezembro de

2012 ilustram boa parte da nossa observação:

- “a privatização é uma oportunidade importante para [a empresa] ter acesso a capital, maior velocidade de crescimento e para se

posicionar ainda melhor no mercado”, mas “não é uma necessidade de sobrevivência”,

-“A verdade é que a TAP foi muito desejada por muitas

empresas. Muitas gostariam de ter participado no processo. Posso dizer isso com

conhecimento de causa”, mas os investidores “não participaram

porque tinham de resolver os seus problemas dentro de casa”,

-quanto a reestruturação, “Com reestruturações? Sim. Mas

temos tido essa necessidade de reestruturar sempre, nos últimos anos”, explicou

(6).

A 14.06.2013, na onda da visita de Dilma Roussef,

Fernando Pinto insiste: "Pode até ser positivo" atrasar a venda da

TAP. Segundo o Jornal de Negócios,

-“Fernando Pinto explicou que as empresas europeias

começam agora a recompor-se e a indústria de aviação a apresentar sinais mais

positivos, o que poderá beneficiar a venda da companhia aérea, se esta ocorrer

mais tarde. No entanto, o gestor reiterou não saber ainda qual é a intenção do

accionista. Mas sempre foi dizendo que é possível que "o processo retome

durante o segundo semestre",

-o gestor é peremptório em dizer que o Governo "tem

que ter muita calma, a TAP é a TAP, tem uma grande importância para Portugal e

não se pode tomar uma decisão dessa por pressão" (7).

Sabemos que é fácil comentar e ir avisando, mas arrastar a

solução de um problema é a via para vir a ter de o resolver “sob pressão”.

*Presidente da IATA

Em 3.06.2013, Tony Tyler, Presidente da IATA, contraria a

calma do CEO da TAP. Citamos o Dinheiro Vivo:

-“A indefinição nunca é uma boa coisa e isto já dura há

demasiado tempo. Era bom que o negócio se concretizasse rapidamente”,

-“Este atraso traz muitas incertezas quer aos

trabalhadores quer ao accionista ou mesmo aos clientes da TAP” e impede o

negócio de se desenvolver em todo o seu potencial, acredita o presidente da

IATA.

Sobre o

comprador:

-“Era importante que fosse

alguém que pudesse trazer sinergias e garantisse o crescimento sustentado da

TAP, que tivesse um plano de negócio que passasse pelo desenvolvimento da

companhia aérea portuguesa, que lhe acrescentasse valor e mercado.”,

-a

proposta de Germán Efromovich, chumbada pelo Governo no final do ano passado,

era vista com bons olhos pelo responsável.:“Tínhamos esperanças na

concretização desse negócio que infelizmente não se concretizou. Apesar de não

conhecer a proposta em detalhe, acredito que a Avianca seria um bom comprador

para a TAP” (8).

*Germán Efromovitch e David Neelman

Durante este período, há manifestações diversas do

continuado interesse de Germán Efromovitch em comprar a TAP, SGPS, SA e das

correspondentes manifestações de uma Opinião Pública que desfaz a sua imagem.

Em Junho e na vaga da visita de Dilma Roussef, surgem

notícias sobre o interesse de David Neeleman, com o detalhe picaresco do interessado

desmentir a notícia e o título garrafal desta (9). Nos EUA, David funda a JetBlue Airways de que é CEO entre

1998/2007; no Brasil, funda a Azul Linhas Aéreas Brasileiras, que dirige desde

então – o homem tem currículo, mesmo que seja diferente do da TAP (10).

3.2.Notícias da Política

*GovernoA 3.06.2013, António Borges alimenta a cena mediática: “António Borges diz que agora há mais interessados na TAP” é o título garrafal do Jornal de Negócios. Depois acrescenta: “No caso da TAP, o processo será reaberto no momento certo. Há bastante interesse, mais do que há um ano" (11). Se esta é a realidade, o que faz hesitar o Governo?

Esqueçamos a cena mediática. A 18.07.2013, Sérgio

Monteiro esclarece a situação: “Privatização da TAP sem calendário fixado”. Mais concretamente:

-"O processo [de privatização da

TAP] só é reiniciado se e quando o Conselho de Ministros decidir",

-o Governo "continua a verificar" as condições de mercado para

avançar com a privatização e que "gostaria de criar as condições para

reiniciar o processo até ao final do ano".

-não houve recentemente apresentação de propostas "uma vez que o processo de privatização não foi reiniciado",

-o secretário de Estado lembrou que esta privatização decorre do memorando da troika e é também "uma necessidade da empresa" que não tem meios financeiros suficientes para poder explorar potenciais novos mercados [o sublinhado é nosso].

-não houve recentemente apresentação de propostas "uma vez que o processo de privatização não foi reiniciado",

-o secretário de Estado lembrou que esta privatização decorre do memorando da troika e é também "uma necessidade da empresa" que não tem meios financeiros suficientes para poder explorar potenciais novos mercados [o sublinhado é nosso].

O jornal cita declarações de Sérgio Monteiro em outra ocasião:

-"Precisaremos sempre de ter uma decisão preliminar em conselho de

ministros, um novo decreto-lei que aprove as regras da privatização, e isso

ainda não aconteceu”

-os “assessores financeiros” do Governo, a par do consultor do executivo para as privatizações, António Borges, “têm estado a fazer a avaliação das condições de mercado” e “a falar com os potenciais concorrentes por todo o mundo” (12).

-os “assessores financeiros” do Governo, a par do consultor do executivo para as privatizações, António Borges, “têm estado a fazer a avaliação das condições de mercado” e “a falar com os potenciais concorrentes por todo o mundo” (12).

*Partido Socialista

Do Documento apresentado pelo Partido Socialista, no

âmbito do Programa de Salvação Nacional, citamos:

-“ O caso particular da TAP deve levar a um processo negocial

particular. O PS defende um processo em que a TAP possa vir a constituir-se

como um operador aéreo lusófono.

O cariz estratégico da TAP para o desenvolvimento do

turismo nacional, um sector exportador de serviços, deve levar a uma operação

de privatização com redobrados cuidados estratégicos, protegendo as ligações

directas a mercados-fonte fundamentais.”.

Esta é a alternativa politica à Privatização que o

Governo prepara.

A Bem da Nação

Albufeira 25 de Agosto de 2013

Sérgio Palma Brito

Sérgio Palma Brito

Notas

(1)Defendemos a Privatização da TAP, mas este Post não

é propaganda dessa Privatização.

94/698/CE: Decisão da Comissão, de 6 de Julho de 1994,

relativa ao aumento de capital, garantias de crédito e isenção fiscal existente

em favor da TAP

(3)Ver ponto 2.1.1 do Documento de Trabalho referido na

Nota anterior.

(3a)Ver

(4)Carta de 20 de Julho de 2010 ao Bloco de Esquerda; ver(3a)Ver

(5)Em 2007, há uma alteração de regras de

contabilização e

os valores entre 2009/2012 são “após Interesses não

controlados”

os valores entre 2009/2012 são “após Interesses não

controlados”

(7) Ver http://www.jornaldenegocios.pt/empresas/detalhe/pode_ate_ser_positivo_atrasar_a_venda_da_tap.html

(9)Ver Diário Económico de 28.06.2013

(10)Ver

http://investing.businessweek.com/research/stocks/people/person.asp?personId=163365&ticker=JBLU

Sem comentários:

Enviar um comentário