O presente

post procura situar a TAP no contexto do transporte aéreo internacional, com

base na identificação e análise de benchmark (1) que ajuda a compreender a TAP.

Elaborar um bemchmark e passar ao benchmarking são duas tarefas que exigem

profissionais e estão fora do âmbito do nosso trabalho. Como tem acontecido com

muitos outros temas, limitamo-nos a abrir vias para o leitor poder aprofundar o

assunto e exigir informação que só trabalho profissional pode dar. Uma coisa é

certa

-comparar a

TAP com outras companhias sem benchmarking só é possível por inconsciência do

que está em causa ou tentativa de manipulação da opinião pública.

Informação ao leitor

1.A TAP no contexto de outras

companhias aéreas

*Necessidade de benchmark e como o

obter

O Manifesto

contra a privatização da TAP refere:

-“Os

portugueses dispõem de uma empresa que funciona bem e prestigia o país, […] que,

com uma frota diminuta, compete com os gigantes europeus (70 aviões, contra 240

da Air France, 420 da Lufhtansa e 230 da British Airways), que ganhou, por mérito

próprio, um papel de liderança absoluta no Atlântico Sul”.

Esta

afirmação é exemplo de inconsciência da necessidade de benchmark da TAP, pois

-não faz

qualquer sentido comparar a TAP com “os gigantes europeus” e a “liderança

absoluta no Atlântico Sul” não corresponde à realidade.

Identificamos

as companhias aéreas do benchmark a partir do número de PKUs (2) e passageiros

e confirmamos a identificação do benchmark com a avaliação da produtividade do

trabalho. Dada a importância do contexto continental em que as companhias

operam, limitamo-nos a companhias europeias e retemos Finnair e AerLingus.

*Companhias aéreas por número de PKUs

e passageiros

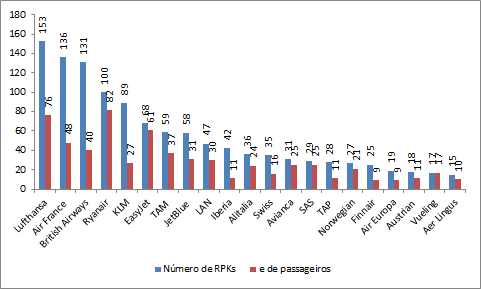

O gráfico 1

ilustra o número de PKUs e de passageiros de um conjunto de companhias aéreas

que consideramos pertinentes. O gráfico está ordenado por número decrescente de

PKUs e, entre outros, mostra

-grandes full services carriers com PKUs

superiores a companhias low cost, mas abaixo destas em número de passageiros,

-várias

companhias em que a escala do gráfico escamoteia este desequilíbrio entre os

dois indicadores – ver gráfico 2.

Gráfico 1 – TAP e outras companhias

– PKU’s e Passageiros

(PKUs em milhar de milhões de kms e passageiros em milhões)

O gráfico 2

é uma amostra do gráfico 1 para melhor ilustrar o caso das companhias aéreas

com número de PKUs igual ou inferior à Iberia.

Gráfico 2 – TAP e amostra de companhias

– PKU’s e passageiros

(PKUs em milhões de kms e passageiros em milhões)

*Número médio de quilómetros voado

por passageiro

O gráfico 3

ilustra a média de quilómetros voados por passageiro, um indicador pouco usual

que resulta de dividirmos o número de PKUs pelo número de passageiros. Observado

com cautela, este indicador dá uma ideia da importância do longo curso em cada

uma das companhias.

Gráfico 3 – Média de quilómetros

voados por passageiro

(mil km)

*Companhias aéreas do benchmark

A TAP é uma

companhia aérea média eocupa a 54ª posição no ranking das companhias aéreas por

RPK – o número médio de quilómetros voado por cada passageiro dá-nos imagem

mais realista do posicionamento da TAP, que combina rotas de curto/médio curso

com rotas de longo curso a partir do hub intercontinental de Lisboa.

A partir da observação dos

gráficos 1 a 3, duas companhias europeias partilham com a TAP uma operação

europeia de curto alcance e um hub especializado de ligações intercontinentais:

-com a América do Norte, caso

da Aer Lingus com 15 mil milhões de KPU e 10 milhões de passageiros,

-com a Ásia, caso da Finnair

com 25 mil milhões de KPU e 9 milhões de passageiros.

Estes números comparam com 28

mil milhões de KPU da TAP e 11 milhões de passageiros.

*Produtividade do trabalho –

complemento de informação

O gráfico 4

ilustra o ranking da produtividade do factor trabalho em companhias aéreas da

Europa (3). Este ranking sintetiza outros no estudo European airline labour

productivity: CAPA rankings, de 2013. Este indicador reforça a escolha da

Finnair e Aer Lingus.

Gráfico 4 – TOP 18 da produtividade

do factor trabalho na Europa

(métrica do CAPA)

2.Benchmarking muito rudimentar da TAP

*Número de passageiros – Finnair, Aer

Lingus e TAP

O Gráfico 5 compara o resultado

líquido de Finnair, Aer Lingus e TAP entre 2003 e 2014.

Gráfico 5 – TAP, Finnair, Aer Lingus:

número

de passageiros

(milhões)

Fonte:

Elaboração propria com base em relatórios anuais e outra informação das

companhias aéreas e confirmação com Wikipedia

Registamos que o crescimento do

número de passageiros da TAP é sustentado e de último das três companhias passa

a primeiro a partir de 2011.

Não dispomos de meios para

comparar a muito mais importante evolução dos PKU’s.

*Resultado líquido do exercício – Finnair,

Aer Lingus e TAP

O Gráfico 6 compara o resultado

líquido de Finnair, Aer Lingus e TAP entre 2003 e 2014.

Gráfico 6 – TAP, Finnair, Aer Lingus:

resultado líquido do exercício

(milhões)

Registamos que

-a evolução do resultado líquido do exercício das

três companhias entre 2003/2013 segue o mesmo padrão,

-em 2014, o resultado liquido positivo da AerLingus

diferencia-se dos resultados negativos de TAP e Finnair,

-entre 2003/14, o resultado liquido acumulado é de €-2,5

milhões nna TAP, €-118,6 milhões na Finnair e €133,4 milhões na AerLingus e

continua a diferenciar a Aer Lingus.

*Finnair

Segundo o CEO Pekla Vauramo, a

Finnair enfrenta escolha estratégica:

-“If consolidation comes I would like to be part of

something bigger rather than be left alone” (4).

A proposta de Vauramo dirige-se

ao Parlamento da Finlândia e refere a venda da participação de 56% que o estado

finlandês detém no capital da empresa. Quanto à

proposta,

-segundo o FT, “Mr. Vauramos’s plea reveals the vulnerability of a smaller

legacy airline wich, like Aer Lingus, is under pressure from low cost rivals

and ambitious Gulf carriers”,”.

-segundo analista citado pelo FT, “He [Varaumo] wants

to sell, but the question is how to get bidders interested. They have to be

much more radical on cutting costs.”.

Estas duas observações estão na

ordem do dia na TAP.

O futuro da empresa depende

-da competitividade da

“short-haul operation that provides European feeder traffic into Finnair’s 16

lucrative long haul routes into Asia”, nas palavras do FT,

-de manter a rentabilidade do

longo curso onde, onde segundo um analista, “They created a nice niche”, “But

it will not be there forever. The Japanese and Chinese Airlines have cottoned on to

it”.

São mais duas observações que

estão na ordem do dia na TAP.

A operação de short haul da Finnair enfrenta a concorrência

crescente de companhias low cost com destaque para a Norwegian (aqui).

A Finnair tem historial de

redução de custos, de que são exemplo:

-importante redução do número

de trabalhadores, em boa parte por subcontratação (quanto não sabemos),

-acordo com pilotos e pessoal

de cabine que gera economia anual de €35 milhões, 15% dos custos),

-os quatro Airbus A350 recebidos

em 2015 de uma encomenda de dezanove, cada um representando economia de €10

milhões por ano em relação aos modelos correntemente utilizados (5).

*Aer Lingus – a empresa

A Aer Lingus é detida pelo

estado irlandês em 26%, em 30% pela Ryanair e em 44% por outros investidores.

Em relação à Finnair,

-as ligações norte americanas da

AerLingus não representam a importância, consistência e potencial de

crescimento das que a Finnair tem com a Ásia,

-a frota é inferior em dimensão

e parece também ser em competitividade, se medida pela operação de A350,

-a concorrência da Ryanair à

Aer Lingus na Europa parece ser mais forte do que a da Norwegian à Finnair.

A Aer Lingus também tem historial de redução de custos e a sua visão

da estratégia é um compromisso:

-“Neither

pure legacy nor pure low fares operating models are appropriate to serve

underlying passenger demand in our key markets. For this reason, Aer Lingus has

implemented a “value carrier” model whereby our passenger

proposition is deliberately positioned between a full service legacy carrier

and a pure low cost / low fares model. Our proposition is a competitively priced

seat with additional features which passengers can select to buy or not as they

choose.” (6).

*Aer Lingus – oferta de compra pelo

grupo IAG (BA, Iberia, Vueling)

O processo da oferta de compra

da Aer Lingus pelo grupo IAG interessa-nos sobretudo pela maneira como

cristaliza nos ’23 slots de Heathrow’ e é integrado na bola de neve politica

gerada pela aproximação das eleições (7).

Em Dezembro de 2014, o grupo

IAG apresenta uma oferta para adquirir os 26% do estado (aqui). Segundo o FT,

-“Acquiring Aer

Lingus would give valuable take off and landing slots at the congested Heathrow

Airport, BA’s main base, and give the airline greater scale”,

-a Aer Lingus é a terceira

companhia pelo número de slots em Heathrow, depois da BA e Virgin, tendo um

analista avaliado cada par em €15 milhões (8).

O Board da Aer

Lingus começa por se opor à oferta, mas acaba por aceitar uma proposta revista,

já em Janeiro (aqui). Entre outros, o Board reconhece os seguintes

benefícios:

-“1.Enhancing Ireland’s position as a natural hub for

Europe on the North Atlantic – Ireland’s location at the western-most point in

Europe makes it a natural gateway to connect the combined populations of Europe

and North America.

2.Accelerating Aer Lingus’ transatlantic, long haul

growth plans –Aer Lingus believes that IAG’s proposal can enable Ireland to

become a central hub for European traffic across the Atlantic resulting in

better utilisation of the infrastructural investment that has taken place at

Irish airports.

3.Accelerating Aer Lingus’ transatlantic, long haul

growth plans – Aer Lingus sees the potential for its planned growth in

transatlantic traffic to be significantly accelerated and for new US

destinations to be added to its network.”.

Não compreendemos

esta avaliação do Board, mas não a analisamos por falta de meios e por ser

ultrapassada pelo tema que é pertinente para nós – o dos slots em Heathrow.

Com efeito,

a questão dos slots vai ser determinante neste processo de privatização. No

final de Janeiro, o IAG aumenta a oferta pela AL e o valor dos 23 slots é

determinante. Segundo o FT

-“But IAG would gain the flexibility to use the 23 slots

for routes other than London/Dublin (such a shift would be unpopular with the Irish

government, so it would have to be done carefully and gradually)” (aqui).

No dia seguinte (27 de Janeiro

de 2015) o FT descreve a oposição politica

-governo preocupado com “competition, connectivity and

jobs”

-as forças vivas de Cork e

Shannon peocupadas com a possível perda de ligações dos seus aeroportos com Heathrow,

-os políticos no poder a recear

que o caso ‘dos slots’ provoque uma bola de neve negativa nas eleições de 2016

(aqui).

A 12 de Fevereiro de 2015, o FT

informa sobre a posição do IAG:

-“A commitment by IAG to allow AL to use it take-off

and landing slots at Heathrow airport for flights to Ireland cannot be extended

beyond five years” (aqui).

Os slots entram na espiral da

política. Em 16 de Fevereiro, o FT fala de uma nova vaca sagrada na Irlanda, a

par de “the Irish language, the Irish mammy, the Catholic Church and the conviction

that nuclear power is evil” (aqui).

3.Notas portuguesas

*Elaborar o benchmark e benchmarking

A privatização da TAP provoca

as mais acesas discussões e troca de argumentos. Em nossa opinião, será tarde

demais mas virá o dia em que reconheceremos as energias desperdiçadas e o

prejuízo causado pela combinação de

-ausência de bases objectivas

na argumentação, apoiadas por benchmark e benchmarking,

-falta de informação, exacerbar

de emoções, tom comicieiros de debates e similares.

A Finnair na relação com a Ásia

e a Aer Lingus com a América do Norte ajudam a avaliar

-a questão de fundo:

viabilidade de uma média companhia europeia que combina tráfego de lazer e

negócios na Europa com um hub intercontinental de nicho,

-a resiliência do hub em função

da economia, sociedade e politica nos países de destino, tema actual quando

Brasil, Angola e Venezuela são os principais destinos da TAP.

*Falso conhecimento sobre companhias

aéreas estrangeiras

Quanto à Aer Lingus, António

Pedro Vasconcelos cai na armadilha de ‘comparar a TAP com companhias

estrangeiras de que temos conhecimento falso’, ao escrever que a empresa

-está reduzida “à sua expressão

mínima”, “foi comprada pela Ryanair e está a dar um prejuízo incomportável” (aqui).

Na realidade a Aer Lingus não

está reduzida, não foi comprada pela Ryanair e em 2014 tem resultado líquido

positivo de €72 milhões, que compara com €-36,5 milhões da estatal TAP (9).

Este é exemplo de muitos outros

mitos urbanos, como o da Iberia e hub de Barajas com o Grupo IAG, as sucessivas

transformações da Alitalia ou as companhias já ajudadas pelos estados com

aprovação da Comissão.

*Valor de alguns slots da TAP

Ainda recentemente o Caderno de

Encargos da TAP (ver post) refere de maneira vaga

-“continuidade e reforço das rotas que sirvam

as regiões autónomas, a diáspora e os países e comunidades de expressão ou

língua oficial portuguesa”.

Ignoramos que ‘garantias’

apresentarão os candidatos, como serão avaliadas e, sobretudo, quando houver

conflito entre manter a rota e o prejuízo estrutural na sua operação.

Sabemos que há rotas que valem

pelo aeroporto de destino e por os slots nestes aeroportos serem raros. Seria

de esperar que estas rotas fossem garantidas e a garantia fosse muito

objectiva, por exemplo ‘garantir o actual número e qualidade dos slots em

Heathrow’.

A posição do governo fica menos

compreensível quando, em resposta a pergunta de ordem geral, “fonte oficial do

Ministério da Economia” declara ao SOL:

-“O caderno de encargos apenas

sujeita ao regime de indisponibilidade as acções da TAP SGPS e da TAP SA”.

Interrogado sobre slots valiosos como os de Heathrow e S. Paulo, o Ministério

da Economia explica que:

-“Desde que cumpridos o caderno de encargos e a legislação aplicável, o

adquirente terá liberdade para negociar e ceder estes direitos” (aqui).

No benchmark/benchmarking, como em outras em outros assuntos relevantes

sobre a TAP e sua privatização, estamos no grau zero.

A Bem da

Nação

Lisboa 4 de

Maio de 2015

Sérgio

Palma Brito

Notas

(1)Ignoramos

tradução de benchmark. O IAPMEI define “Benchmarking” como o "Processo

contínuo e sistemático que permite a comparação das performances das

organizações e respectivas funções ou processos face ao que é considerado 'o

melhor nível', visando não apenas a equiparação dos níveis de performance, mas

também a sua ultrapassagem" e cita a fonte: DG III – Indústria da Comissão

Europeia, 1996. Assim, benchmark design a informação adequada para o

benchmarking.

(2)PKU

designa Passageiro-Quilómetro, definido como o “Número total de passageiros

multiplicados pelo número de quilómetros voados.”, segundo o Relatório do Grupo

TAP referente a 2013. Para os mais curiosos, citamos:

-“Revenue passenger kilometres (RPK) is a measure of

the volume of passengers carried by an airline.

A revenue passenger-kilometre is flown when a revenue

passenger is carried one kilometre.

A passenger for whose transportation an air carrier

receives commercial remuneration is called a revenue passenger. This excludes

passengers travelling under fares available only to airline employees and

babies and children who do not have a seat of their own.

The RPK of an airline is the the sum of the products

obtained by multiplying the number of revenue passengers carried on each flight

stage by the stage distance - it is the total number of kilometres travelled by

all passengers.

A

informação sobre PKUs (RPKs na ocorrência) e passageiros o World Airline

Ranking 2014 de Airlines inform (aqui).

Os valores indicados não são de 2014, porque já os encontrámos em 2014. O valor

da TAP é o de 2014 (informação da companhia) e pode perturbar a comparação.

(3)Este ranking sintetiza outros que figuram no

estudo European airline labour productivity: CAPA rankings, de 9 de Abril de

2013, (aqui).

(4)As citações que seguem e outra informação

são do Financial Times online em 26 de Janeiro de 2015 (Finland must consider

loosening on Finnair, says CEO), com base em entrevista do CEO Pekka Vauramo à

‘dead tree edition’, do jornal, na usual expressão do online (aqui). Não

tivemos acesso a informação em inglês sobre como a privatização da Finnair é

abordada durante a campanha eleitoral e qual a posição do governo que resulta

desta eleição.

(5)Não temos competência para

avaliar o valor de economia por avião e por ano, mas citamos o FT: “Each of these

fuel-efficient aircraft is expected to be €10 m cheaper to operate each year

than existing jets and 19 are in order in total”.

(6)Ver ‘Value carrier model’ do ‘Operating model’,

2013 Annual Report, p.10. A

estratégia é clara, mas o importante é a sua implementação e sucesso – o

benchmarking da TAP deveria considerar estes aspectos.

(7)Neste

testo, slot designa um par de slots (para descolar e aterrar ou vice versa). A

indisponibilidade de slots no aeroporto de Heathrow e a importância do hub

intercontinental transformam os slots em algo de raro e valioso. O leitor mais

curioso pode ter uma ideia como a gestão de slots no aeroporto da Portela é

‘privatizada com a ANA’, e o modelo alternativo de gestão do Reino Unido –

basta ler o post ‘Portela 2012 – Imparcialidade, Transparência e Não

Descriminação na Atribuição de Slots’ (aqui).

(8)Encontramos compras de pares

de slots de Heathrow a vários preços, desde €6 milhões à Cyprus Airways, a $60

milhões à SAS. A informação sobre o terceiro lugar da Aer Lingus parece não

corresponder à realidade. No final de Janeiro de 2015, é o FT online que

reporta a seguinte repartição de slots em Heathrow: IAG 53%, Lufthansa 5,3%, Virgin/Delta

5%, Aer Lingus 3,5% (aqui).

(9)Sobre Ryanair, ver Aer Lingus

Full Year 2014 Results

- 2014 revenue up 9% to

€1,556.9m, operating profit up 18% to €72m

- Operating margin of 4.6% up

from 4.3% in 2013

- 28.4% increase in long haul

passenger fare revenue with average fare per seat up 7.2% and load

factor up 0.6 percentage points to 83.7%

- Resilient short haul

performance; average fare per seat up 2.5%

- Retail revenue up 3.0% to

€186.9 million with retail revenue per pax up 1.5%

- Free cash flow up 92.1% to

€146.6m; continued balance sheet strength with 29.9% increase in

net cash to €545.3 m

- Total network passengers (incl.

Aer Lingus Regional) surpassed 11 million

Sem comentários:

Enviar um comentário