Este é o primeiro de dois posts

(segundo)

sobre temas transversais do mercado europeu da deslocação de lazer:

-Deslocações de lazer em

package holiday (notas),

-Transformação estrutural do mercado

europeu da deslocação de lazer e em avião (notas).

O “notas” indica que os

documentos são versão embrionária de textos

em elaboração, publicados para facilitar a leitura da série de posts sobre

Portugal no Mercado de Turismo do Reino Unido – sugerimos a leitura do post de

Introdução (I).

O modelo de

negócio de package holiday é a inovação que permite, desde 1950, democratizar a

deslocação de estadia em avião e formar as Áreas Turísticas da Bacia Turística

Alargada do Mediterrâneo [capitulo x de livro].

Até meados da década de 2000, o package holiday domina o turismo receptor em muitos países. A Transformação

estrutural do mercado europeu da deslocação de lazer e em particular a Liberalização

dos direitos de tráfego aéreo no espaço comunitário (em 1993)

-apoiam o

crescimento sustentado das deslocações de tour urbano e cultural,

-reduzem o

crescimento da deslocação de estadia,

-levam a

industria do package holiday à maturidade/declínio.

Neste

embrionário post procuramos dar uma primeira ideia sobre este processo.

As deslocações de package são

sempre um subconjunto das deslocações por motivo de lazer e férias (holiday).

No presente post apenas analisamos as deslocações de package em transporte

aéreo.

1.Modelo de negócio do package

holiday em transporte aéreo

*A procura final

A Inglaterra do virar dos anos

40/50 é cadinho onde se fundem os factores que estão na origem da inovação que

vai mudar a viagem de estadia para a Europa e depois para outros destinos pelo

mundo.

Três destes factores têm a ver

com o mercado,

-quase um século de tradição de

deslocações de tour urbano e cultural organizadas e com tudo compreendido, de

que o ícone são os Thomas Cook Tours,

-dois séculos de tradição de

deslocações de estadia para praias, com procura crescente e importante – em

1944 a previsão para o pós guerra é “the English seaside resorts seem likely to

remain the back bone of the tourist industry and the mecca of the great

majority of holiday makers”

(1),

-mais de dois séculos de

posicionamento do Mediterrâneo como destino da estadia das classes altas.

Dois outros factores têm a ver

com a democratização do transporte aéreo de passageiros:

-fácil reconversão de aviões

militares para voos charter de passageiros,

-aeronáutica civil com alguma

flexibilidade na regulação de voos charter de deslocações de estadia para as

novas áreas turísticas do Mediterrâneo.

*A inovação e os actores

A inovação é

simples e poderosa:

-a deslocação turística em package holiday torna as estadias

nas praias do Mediterrâneo acessíveis às famílias de classe média e desvia a

procura por estadias nos mares do Norte para praias de clima ameno e água quente, em países onde a

vida é diferente e barata.

A inovação é operacionalizada

por cinco actores, liderados por um do qual tudo depende:

-o operador turístico de

package holiday, conhece a procura final, integra todos os componentes do

package e é responsável por todo o processo.

De uma maneira ou de outra, o

operador turístico controla

-a acessibilidade aérea,

elemento crucial da inovação, assegurada em cadeia back to back de voos fretados, com serviço mínimo (no frills), densidade máxima de lugares

no avião e load factor elevado,

-a distribuição e venda dos

pacotes são asseguradas pela rede de agências de viagens,

-a quantidade de turistas que

lhe permite contratar alojamento, alimentação e assistência a preços reduzidos

– bebidas, animação e excursões são extras a pagar no destino,

-a relação com regiões e países

receptores, tema que não analisamos na presente versão do post.

*O inovador, os entrepreneurs e os

institucionais

No terceiro sábado de Maio de

1950, um DC-3 Dakota reconvertido em avião de passageiros, transporta os 32

clientes de package holiday do operador turístico Horizon, no que é a primeira

cadeia de voos charter back to back entre Gatwick e Córsega. O vinho

local é à discrição e o preço do package 32 libras e 10 xelins. O preço de ida e volta Londres-Nice com a British

European Airways é de 70 libras (2). O crédito pela inovação é reconhecido a

Vladimir Raitz e o operador turístico é a Horizon.

A inovação não é protegida. Um mercado novo, em crescimento e pouco

regulado é terreno fértil para o tempo

dos entrepreneurs e falências. Na

década de 1960 uma série de falências deixam “holiday makers left stranded

abroad when tour operators ran into insurmountable financial difficulties”.

Estas falências contribuem para

a criação de um novo componente do package holiday:

-um sistema de garantia que o

credibiliza, o ATOL – Air Travel Organizer’s Licence.

Em 1965, a Thomson Holidays

anuncia o tempo dos investidores institucionais.

*Um modelo europeu

O package holiday é um modelo

europeu da viagem de estadia. Não existe nos EUA e no Japão, nem na China ou

outro mercado emergente da actualidade. Tem sucesso na Europa de 1950 porque

responde ao contexto histórico e geográfico de um continente, no qual

-em menos de um século, há três

guerras e é um patchwork de países, culturas, línguas e moedas;

-o transporte rodoviário é

dificultado pela falta de automóveis e estradas, por gasolina cara e múltiplos

sistemas de seguros e assistência;

-as companhias aéreas são

propriedade do Estado, suas protegidas e, em geral, as entidades reguladoras do

tráfego aéreo não são liberais;

-o país mais rico leader das

viagens é uma ilha onde se conduz à esquerda,

-duas guerras em quarenta anos

destroem fábricas e estradas e atrasam o transporte em automóvel.

Em post futuro explicaremos a

diferença dos Estados Unidos e o não haver deslocações de package holiday para

Côte d’Azûr.

2.Operador Turístico

2.1.Mais de meio século na evolução dos

operadores turísticos

*Quando a Thomson Holidays anuncia o

futuro

Em 1965 (3),

a Thomsom Holidays é pioneira nas três orientações que o mercado do package vai

seguir:

-investimento institucional, porque é parte da

política de diversificação da empresa canadiana Thompson Publications,

-consolidação horizontal, porque resulta da

fusão de três operadores,

-integração vertical de companhia charter, a

Britannia Airways e na distribuição por rede de agências de vendas a retalho,

em 1972 (4).

No mundo que se anuncia, o

package holiday é negócio de grandes números e pequenas margens. Em 1988, a

Thomson Holidays tem 3,3 milhões de clientes e lucro de uma libra por

passageiro (5).

*A década de 1980

A década de

1980 é marcada por desenvolvimentos que marcam o futuro. A aeronáutica civil

levanta a restrição do preço do package ser inferior ao do voo por companhia

regular para o aeroporto mais próximo, e abre o caminho para

-uma “epic struggle for market share between the major

tour operators”,

-estadia em

self catering em apartamentos e vivendas, escolha de 25% dos turistas em 1987 e

de cerca 50% em meados dos anos 90,

-venda de

lugares nos voos fretados em seat only à crescente procura por proprietários de

residências secundárias e titulares de semanas de timeshare.

Em 1990 é aprovada a Council Directive “on package

travel, package holidays and package tours” (Aqui).

*Alemanha

Em 1988, mercado emissor da Alemanha ultrapassa o do

Reino Unido e é “the world biggest spending market (though in per

capita expenditure terms they fade behind the Japanese and the Swiss)” (6).

Um segundo

factor contribui para o que se vai passar. Em 1990, no Reino Unido um operador

pode ter 50% de quota de mercado e controlar 50% da companhia aérea e da rede

de distribuição. Na Alemanha, a TUI com menos de 15% de quota não pode

consolidar (7). A consolidação horizontal dos operadores turísticos da Alemanha

passa pelo estrangeiro.

Em 1992,

quando o LTU Group, terceiro operador turístico da Alemanha, compra a agência Thomas Cook, “it seemed a

turning point”, porque “Thomas Cook was a symbol of Britishness” (8). O mercado emissor do Reino Unido perde

mais de três séculos de liderança.

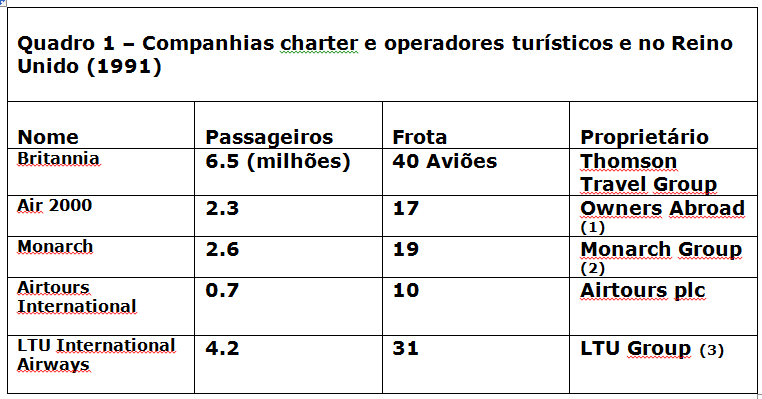

*Consolidação e integração em 1991

O Quadro 1

dá uma ideia do grau de integração vertical e consolidação horizontal no

mercado do Reino Unido em 1991. A indicação do LTU Group exige investigação

adicional.

Fonte: Elaboração própria, com base em Travel Trade

News, 11 de Junho de 1992

(1)O Operador Turístico Owners Abroad está na origem do

First Choice, da fusão com a TUI, em 2007. (2)Monarch group é uma empresa

familiar e assim continua até 2014. (3)A indicação da LTU sugere que o Quadro

inclui números de 1992, quando o ddd compram a Thomas Cook

*Consolidação e integração em 2000

No ano 2000, quatro operadores

turísticos do Reino Unido representam 83% do mercado e integram operação,

transporte aéreo e distribuição. Dois já são controlados pelos dois grandes da

Alemanha: TUI e Neckerman.

Fonte – George Williams, The Charter Industry Response to the Low Cost Threat, 2001

*A previsão de 2004

Em 2004, o mercado de package

holiday no Reino Unido é dominado pelos big four do Quadro 2. Peter Long, CEO

da First Choice, prevê um cenário de consolidação global:

-“Cendant and Inter Active Corporation will dominate

the market in five years time while the big four will be reduced to two” (9).

Na realidade,

-os big four serão reduzidos a

dois, com Peter Long CEO da TUI Travel,

-o projecto da Cendant implode

com o spin off puramente financeiros de 2007,

-a Expedia é uma das grandes

agências do online travel agency – em 2004 a Booking é uma pequena empresa na

Holanda.

*Estagnação do negócio entre 2002/2006

O gráfico 1 mostra como nos

antecedentes do culminar da consolidação, os quatro grandes operadores do

mercado europeu de package partilham a estagnação do volume total de vendas

(10).

Gráfico 1 – Vendas dos quatro maiores

operadores turísticos da Europa entre 2002/2006

(€mil milhões)

Fonte: Elaboração própria com base em Booz Hallen Hamilton

*2007 – o culminar da consolidação e

integração

Em 2007 culmina do processo de consolidação

horizontal liderado pelos dois grandes operadores da Alemanha:

-a

TUI AG controla a First Choice Holidays Plc e é criada a TUI Travel Plc,

-o My

Travel Group plc é adquirido pelo Thomas Cook Group plc.

Em Setembro

de 2008, o terceiro maior operador turístico do Reino Unido abre falência – em

2007, o XL transporta 2.3 milhões de passageiros. Segundo a

Reuters:

-“Shares in TUI Travel were

6 percent higher at 234-1/4 pence at 2.30 p.m. while Thomas Cook was up 5

percent to 247p as investors expected them to gain from diminished competition.

-“analysts at investment

bank Dresdner Kleinwort reiterated their "buy" recommendations on

both stocks” (Aqui).

A descrição

de todo este processo está fora do âmbito do presente trabalho. O leitor mais

curioso pode consultar as decisões comunitárias sobre o respeito das regras da

concorrência, pela descrição dos intervenientes, do mercado e da fundamentação

da decisão.

2.2.Operadores turísticos na

transformação estrutural do mercado

*Consolidação e maturidade em tempo de

transformação estrutural

A fase final da consolidação

dos operadores turísticos (2000/2007) coincide com a maturidade do mercado do

package holiday e ambas parecem resultar da transformação estrutural do mercado

de lazer, em curso desde o início dos anos 90. A TUI Travel considera que os factores de mudança são

-“Low Cost Carriers, Online Hotel Bedbanks, Online

Travel Companies e e-commerce” (11).

Em 2007, quando a consolidação

e integração se consumam, a recém-criada

TUI Travel reconhece terem os quatro factores de mudança

-“called into question the competitive advantages once

thought to arise from the vertically-integrated model”,

-“eroded the concept of the package holiday”, e

“blurred the distinction between tour operator and travel agent”.

Em síntese,

-“competitors from outside the markets - traditionally

defined - not only offer very effective competitive constraints but in fact

dictate the strategies which the traditional travel groups must now follow”.

Esta

concorrência condicionante está algo falseada porque os novos ‘online travel

actors’ não são obrigados a prestar as mesmas garantias que os tradicionais têm

de prestar. Segundo a TUI Travel, nos voos de deslocações de lazer à partida do

Reino Unido, em 1997 98% estão protegidos pelo ATOL e enquadram-se no âmbito da

directiva de 1990, mas em 2007 serão menos de 50%.

De 2007 até

à actualidade, Thomas Cook e TUI Travel (em fusão com a TUI AG) adaptam-se à

transformação. Já observámos este processo, mas é tema para post futuro.

*No destino

No destino, os estabelecimentos

de alojamento que dependem do package holiday não podem ignorar a estagnação da

procura por este modelo de negócio, perdem a facilidade de vender facilmente a

sua oferta ao operador turístico, e são desafiados a acrescentar venda directa

ao consumidor e proactividade na relação com o operador.

Por outro lado e nas palavras da TUI Travel, “The

internet has made holiday suppliers (hotel owners, airlines etc) much less

reliant on intermediaries in general, and the traditional tour operator in

particular.”.

*Package Holiday no mercado emissor

do Reino Unido

O gráfico 2

ilustra a importância das deslocações em package no mercado emissor do Reino Unido

em 2013:

-nas

37.507k deslocações de holiday, há o total de 15.465k de package,

-no

segmento das deslocações para a Europa em avião, 15.465k deslocações das quais

9.955k em package.

Gráfico 2 – Deslocações package no

mercado Reino Unido em 2013

(milhares)

Fonte: Elaboração própria com base em Office of National Statistics – International Passenger Survey

O gráfico 3

ilustra a evolução entre 1999/2013 das deslocações package nas do segmento

Europa e avião. Três observações:

-entre

1999/2008, as deslocações por holiday aumentam 74% e as em package 9%, com as

deslocações por holiday a beneficiar do crescimento do tour urbano e cultural,

-entre

2008/2013, as deslocações por holiday diminuem 18% e as em package 12,2%,

-a menor

descida percentual das deslocações em package parece estar ligada à procura por

férias em all inclusive – entre 2010/2012, as deslocações de package

representam 67,6% do crescimento das de holiday.

Gráfico 3 – Deslocações holiday e package

no mercado Reino Unido

(milhares)

3.Das companhias charter às companhias

aéreas de após 1993

*Um modelo dual – voos regulares e voos

charter

Entre a segunda metade da

década de 40 e 31 de

Dezembro de 1992, o transporte aéreo de passageiros na Europa assenta num

modelo dual: companhias estatais de bandeira de transporte regular, e

companhias privadas de voos fretados (charter).

A regulação

do transporte regular por companhias

estatais de bandeira é fixada na segunda metade da década de 1940 (12) e

assenta em

-Direitos

de Tráfego Aéreo bilaterais acordados entre Estados, que fixam rotas entre

grandes centros urbanos ou apenas a capital,

-frequências

e repartição de receitas acordadas entre as companhias de bandeira dos países

envolvidos,

-preços

fixados e regulamentados pela IATA.

No

pós-guerra, o transporte em companhias charter tem regulação nacional e está

limitado a eventos especiais ou grupos socioprofissionais, como professores e

estudantes – os affinity charters (13).

A partir de

1950, o package holiday abre mercado novo e importante a verdadeiras companhias

charter. Apesar da oposição das companhias de bandeira, as cadeias de voos

charter são autorizadas, em regulação flexível e algo informal, com base em

dois pressupostos:

-voam

apenas para as novas áreas turísticas do Mediterrâneo e não concorrem com as rotas

das companhias de bandeira,

-deslocações

de ida e volta, com alojamento e outros serviços.

Até 1993 e

no âmbito do modelo de package holiday, o transporte aéreo por companhia

charter é parte do package e a companhias charter mera fornecedora do operador

turístico, antes de poderem também ser parte da Integração Vertical.

*Companhias charter na liberalização de

1993

A liberalização

de 1993 (14)

-destrói o

modelo dual porque elimina a diferença legal entre companhias regulares e de

voos charter, que passam a ser companhias aéreas [ver transformacao],

-as novas

companhias aéreas do mercado liberalizado mercado são factor decisivo da

transformação estrutural que condiciona os operadores turísticos.

*Modelo diversificado de companhias

aéreas – caso de Faro

A

classificação das novas companhias aéreas em Low Cost, Charter e Full Service é

utilizada na linguagem corrente e serve para arrumar estatísticas. É inadequada

à análise da indústria do turismo, aos planos de Marketing & Vendas da

iniciativa privada ou à intervenção pública. No caso de uma área turística como

o Algarve, a nova realidade do transporte aéreo deve ser analisada com base em

Modelo Diversificado de Companhias Aéreas, que compreende

-o clube

das full service carriers, com ligação a hub, classe executiva e conforto

adicional em classe económica,

-o grupo

variado de companhias que asseguram ligações ponto a ponto em serviço no

frills.

Este grupo

de companhias integra cinco categorias:

-companhias

dos dois operadores da integração vertical que se diferenciam pela escala: TUI

Travel e Thomas Cook Group,

-companhias

de escala e características especificas: Ryanair, Easyjet,

-companhias

semelhantes mas de diferente escala: Norwegian, Air Berlin, Vuleling e German

Wings,

-companhias

hibridas, que vendem seat only e operam charters para operadores turísticos,

integrados ou não no grupo a que pertencem: Monarch (Monarch Group), Jet2.com

(Dart Group), Transavia Holanda e França (Air France/KLM Group),

-casos

especiais como o da Aer Lingus, hibrida no ponto a ponto intra europeu, full

service na ligação com os EUA e com rota Nova Iorque/Faro via hub de Dublin (15).

4.Distribuição – da integração

vertical ao novo poder do consumidor

*Distribuição no mercado de antes da

transformação

No mercado

das deslocações de lazer em avião, há duas modalidades de distribuição:

-no caso

dominante das deslocações de estadia em package holiday, a distribuição é

assegurada por rede de agências de viagens, integrada ou não (caso das

‘independent’) no operador,

-em parte das

deslocações de estadia e quase todas as de tour urbano, há agências que apenas

vendem e as que organizam deslocações e as vendem directamente e/ou por

agencias independentes.

É um

mercado muito regulado e com regras legais que protegem as agências de viagens

de concorrência exterior.

*Distribuição de package holiday na

Transformação Estrutural

No post

sobre a transformação estrutural vemos como esta distribuição se integra em

toda a cadeia de valor do mercado da deslocação de lazer, num conceito alargado

de branding do destino e marketing & vendas da oferta.

Nesta

mudança, A distribuição de package holiday pelos grandes operadores integra-se

na sua adaptação a ‘online travel actors’. Há duas tendências:

-a intermediação

perde quota a favor da venda directa por hotelaria, companhia aéreas e de rent

a car,

-no seio

dos intermedição, o package holiday perde quota a favor dos novos serviços

online.

A Bem da

Nação

Lisboa 10

de Novembro de 2014

Sérgio Palma Brito

Notas

(1)Elizabeth Brunner, Holiday Making and the Holiday

Trades, Nuffield College, Oxford University Press, London, 1945.

(2)Roger Bray e Vladimir Raitz, Flight to the Sun,

Continuum, London and New York, 2000.

(3)No início da década de 1960, a Thomson Publications é

proprietária, entre outros, do Sunday Times, The Scotsman, Scotish Television e

The Times (Aqui).

(4)Aquisição da Lunn Poly, rede de agências de vendas a

retalho, que passa de 30 lojas a 500, em 1990; ver http://en.wikipedia.org/wiki/Lunn_Poly.

(5)Michael East, Is this a promise of worse to come? Travel Trade News, 31 de Agosto de

1989.

(6)Economist Intelligence Unit, Travel & Tourism

Analyst, nº 4 1989, Nancy Cockerell, West Germany Outbound, p. 51.

(7)Michael Goble, Excecutive board member, TUI, Plea

for equality as frontiers fall, Travel Trade News, 27 de Setembro de 1990.

(8)Roger

Bray, obra citada, p. 219.

(9)Peter Long em entrevista ao

Travel Weekly de 15 de Outubro de 2004. Declaração: como director do RCI

Portugal, do Cendant Group, participámos directamente no projecto ambicioso e

realista da Cendant e testemunhámos o seu implodir em frustrado spinoff

destinado a gerar shareholders value.

(10)Booz Hallen Hamilton, Take a Trip Into the Future

– Technology-based Business Innovation in a Changing Global Travel Distribution

Market, 2007.

(11)TUI

Travel UK position on the package travel directive, s/d mas elaborado no

Segundo semestre de 2007 (Aqui).

(12)Rigas Doganis,

Flying of Course, Airline Economics and Mrketing, Fourth Edition, Routledge, London

and New York, 2010.

(13)Em cada

país, a regulação está a cargo da Administração da Aeronáutica Civil e de

acordos bilaterais e pontuais. A título de exemplo didáctico, ver o Decreto-Lei

nº 41.815, de 9 de Agosto de 1958 Aprova, para ratificação, o Acordo

multilateral relativo aos direitos comerciais dos serviços aéreos não regulares

europeus, assinado em Paris em 30 de Abril de 1956.

(14)Entre mil possibilidades, ver Jacob W.F. Sundberg,

Airline Deregulation, Legal and Administrative Problems, Stockholm Institute

for Scandianvian Law 1957-2009 (Aqui).

(15)Brevemente

analisaremos este modelo diversificado no aeroporto de Faro.

Sem comentários:

Enviar um comentário